Metalli critici. Le mani cinesi sulle risorse sudamericane

Metalli critici. Le mani cinesi sulle risorse sudamericane

In questo secondo appuntamento sul continente centro e sud americano parliamo dello scontro per controllo delle materie critiche. Una questione in grado di far deflagrare il continente

Torno, come ho annunciato la settimana scorsa, a parlare di fattori di rischio che, pur non in via esclusiva, trovano un loro specifica collocazione nella regione geografica del continente latino-americano. Mi ripeto, ricordando quanto ho scritto nel precedente articolo dedicato all’Ecuador e all’emergenza dei narcostati1: da tempo mi sono formato la convinzione secondo la quale il continente centro e sud americano si sta trasformando in un’enorme fabbrica di instabilità destinata a produrre rischi crescenti e per certi versi nuovi su scala globale.

Le ragioni che alimentano l’incertezza e l’instabilità sono molteplici e sono ascrivibili al concentrarsi di fattori di carattere eterogeneo, la cui concomitanza agisce come effetto moltiplicatore e rafforzante dei rischi. Forte di questa convinzione ho deciso di proporvi una serie di contributi che hanno l’ambizione di aumentare la conoscenza su una pluralità di fenomeni che, pur avendo il loro epicentro nel continente, assumono una portata globale oltre a proporre plausibili effetti sistemici. Allo stesso tempo vorrei evidenziare come la concomitanza di così tanti fattori di instabilità contribuiscono a fare della regione una sorta di unicum nel panorama geostrategico mondiale.

Un continente ricco di materie prima: da ricchezza a fattore di instabilità

In questo secondo contributo mi voglio soffermare su un tema che nasconde un paradosso. Il continente latino americano è un enorme contenitore di materie prime, da quelle minerali a quelle energetiche, da quelle alimentari a quelle naturali. Ciò che dovrebbe essere una straordinaria fonte di ricchezze e di sviluppo si presenta invece come un fattore di instabilità in quanto la debolezza delle strutture statali e le profonde lacerazioni sociali e istituzionali rendono questi paesi molto permeabili alla penetrazione di avventure autocratiche e al tempo stesso favoriscono le condizioni per generare un terreno di scontro tra potenze e tra blocchi.

Nella disattenzione dell’Europa, che avrebbe dalla sua i formidabili legami storici, umani ed economici con questi paesi, e anche degli Stati Uniti, ormai orfani di una moderna dottrina Monroe, Cina, Russia, Turchia e Iran si sono insediate nel continente con una logica che a dir poco definirei neo colonialista.

Se alcuni paesi come Iran e Russia perseguono, attraverso il sostegno alle dittature del socialismo del XXI secolo, una penetrazione che ripercorre in primo luogo il terreno del confronto politico ideologico, non disdegnando comunque di perseguire logiche di spoliazione economica, la Cina in particolare sta costruendo la sua progressiva penetrazione nel paese attraverso vincoli di natura economico-commerciali finalizzati a conquistare nuovi mercati di esportazione e al tempo stesso a sfruttare il proprio posizionamento per mettere le mani sulle materie prime indispensabili per sostenere l’industria nazionale.

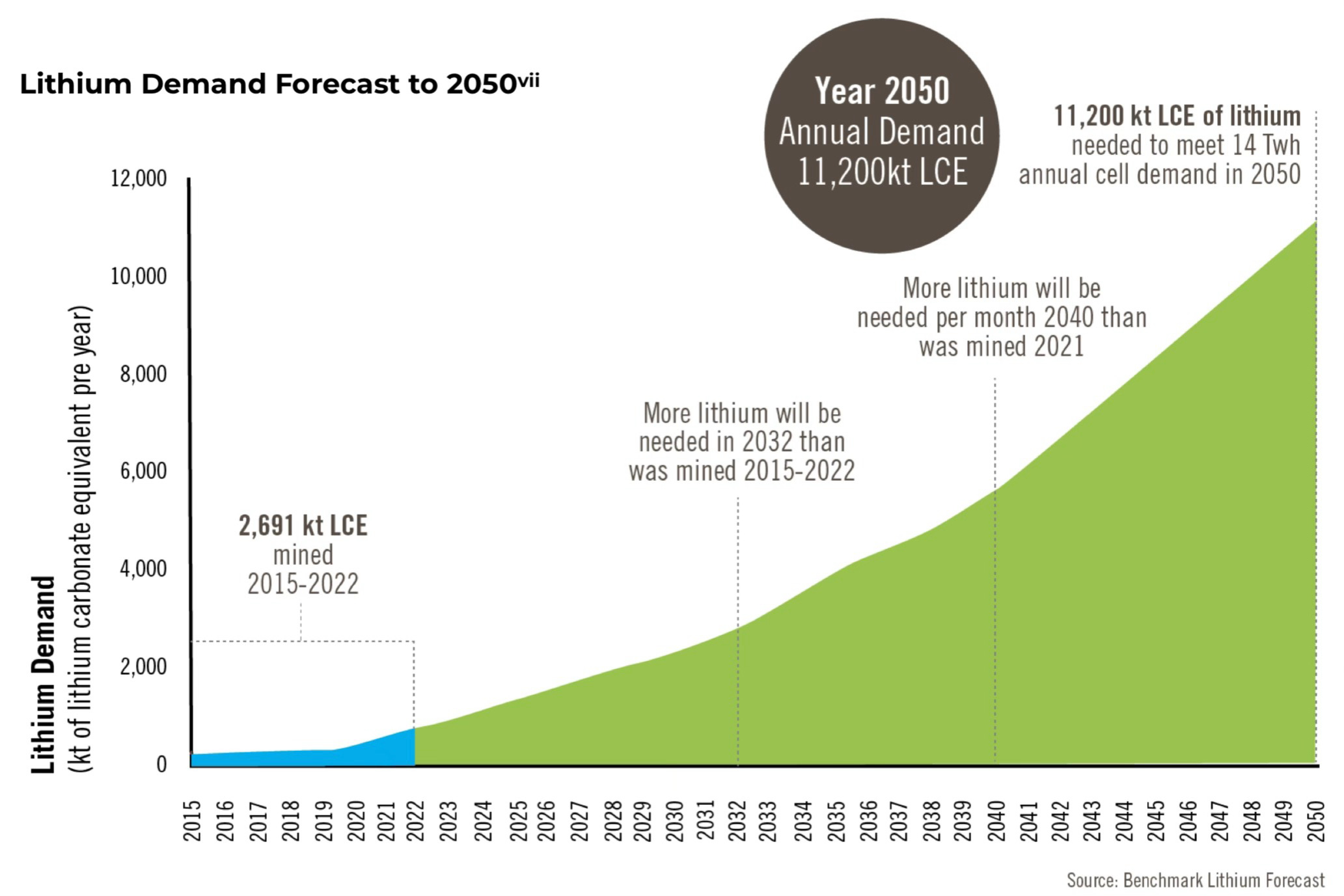

Partendo da questo ragionamento vorrei oggi affrontare un tema che ha in prospettiva una rilevanza strategica sia sul piano dei rischi che su quello dello sviluppo economico globale. Userò come pretesto un settore particolare, quello dei metalli critici, in questo caso del litio, per cercare di chiarire meglio il ragionamento che ho enunciato in premessa. I metalli che vengono definiti critici sono quelli che supportano settori di sviluppo e di innovazione cruciali nella corsa alla leadership globale e che allo stesso tempo si presentano con una concentrazione molto limitata. L’accesso a queste risorse ha quindi un valore molto superiore a quello misurabile in termine economici e rappresenta la condizione discriminante in grado di creare vantaggi e svantaggi nell’avanzamento economico e politico. L’America Latina è ricca di questi materiali e per questo motivo è destinata a diventare un ulteriore decisivo luogo di scontro del confronto epocale tra Occidente e Cina. È dal momento che questo scontro si gioca anche e forse soprattutto attorno a queste materie prime è plausibile considerare come non possano essere esclusi eventi anche drammatici. Allo stesso tempo l’evoluzione e l’esito di questo confronto ha ed avrà impatti rilevanti sui sistemi finanziari ed economici.

Il litio

Il litio, il più leggero dei metalli, è uno dei materiali considerati strategici in quanto costituisce uno dei componenti essenziali per la costruzione di tutti i tipi di batterie elettriche, da quelle inserite nei cellulari, fino a quelle che alimentano le auto elettriche. Non è quindi difficile prevedere che, almeno fino a quando non verrà individuata un’alternativa percorribile sul piano industriale, la domanda di litio continuerà a seguire una dinamica di aumento esponenziale alimentata proprio dalle stesse tendenze alla crescita dei settori che lo utilizzano. Peraltro, se consideriamo il campo dei motori elettrici, le batterie al litio giocano un ruolo essenziale nei processi della cosiddetta transizione energica.

Nell’incipit del suo ultimo report Oregon Group, società di ricerca finanziaria indipendente specializzata sulle commodity e sull’industria mineraria - da cui peraltro è tratto anche il prossimo grafico - scrive: “Confermando una previsione di Goldman Sachs del 2015, il litio è assunto il ruolo che è stata della benzina. Sebbene il litio abbia altri utilizzi finali, questi segmenti sono poca cosa rispetto alla destinazione per i veicoli elettrici e lo stoccaggio dell’energia. Mentre il trend della transizione energetica globale continua ad avanzare, il consenso degli analisti è per una crescita forte e a lungo termine della domanda (in inglese in originale)”2.

Secondo un altro rapporto il valore del settore dovrebbe crescere dai 9,3 miliardi di dollari del 2022 ai 32,2 miliardi del 2031, grazie al traino della industria dei veicoli elettrici e dei device elettronici portatili, con un tasso di crescita annuo del 14,3%3.

Una produzione concentrata

Poste queste premesse vediamo quali sono i paesi che si dividono le riserve mondiali di questo materiale

Secondo i dati dell’ultima US Geological Survey del 2023 a livello mondiale le riserve di litio ammontano a 98 milioni di tonnellate. Allo stato attuale le maggiori riserve si trovano in tre paesi latino americani, Bolivia 21 milioni di tonnellate, Argentina, 20 milioni, Chile, 11 milioni. Più della metà delle riserve mondiali si trovano in quello che viene comunemente chiamato il “triangolo del litio”4. Seguono poi l’Australia con 7,9 millioni e la Cina con con 6,8 milioni5.

I dati relativi alla consistenze delle riserve disponibili sono in continua evoluzione. Da quando sono lievitate le stime della domanda sono aumentati anche gli investimenti in attività di ricerca di nuove aree da sfruttare. Ad esempio l’Iran ha annunciato la scoperta di importanti giacimenti, e proprio in questi giorni (18 gennaio 2024) l’agenzia di stampa cinese Xinhua News Agency ha annunciato il ritrovamento di una potenziale riserva di circa 1 milione di tonnellate di litio a Yajiang nella provincia di Sichuan. Sul piano strategico globale assume rilevanza la scoperta del dicembre 2023 di un importante giacimento nel lago Salton Sea, nella California Meridionale che proietta in prospettiva gli Stati Uniti tra i player mondiali del settore.

Malgrado questa ricerca di diversificazione l’America Latina si mantiene come grande riserva mondiale con circa il 50% delle disponibilità ed è pertanto in quest’area che si decideranno le sorti del controllo strategico di questo metallo. Peraltro gran parte dei giacimenti sono ancora quasi interamente da mettere in produzione.

La fotografia dei produttori del litio trasformato è diversa anche se anche in questo caso spicca il peso della Cina sul mercato.

Sociedad Quimica y Minera de Chile SA (SQM), con un 43,8% di controllo da parte della cinese Tinqui Lithium Corp,

FMC Corp (USA), public company

Tianqi Lithium Corporation

Jiangxi Ganfeng (Cina)

Orocorbe Ltd (Australia)

Neometals Ltd (Australia)

European Lithium Ltd (Australia)

Nordic Mining (Norvegia)

A parte la cilena SQM, nella quale però il ruolo dell’investitore cinese è decisivo, l’America Latina gioca un ruolo nel mercato mondiale del litio concentrato soprattutto nella parte bassa della catena del valore, come semplice produttore delle materie prime di base. In questo contesto si inserisce la strategia del nuovo presidente argentino Milei che già nel suo intervento di investitura ha menzionato la necessità di liberalizzare il mercato per attrarre investimenti decisivi per sviluppare su altre basi il settore nazionale.

Milei ha fatto l’esempio di un possibile coinvolgimento di Elon Musk, il patron della Tesla, che potrebbe rivelarsi un partner strategico per diversificare l’industria delle batterie elettriche oggi interamente dominata dalla Cina. La strategia di Milei mette in crisi la pianificazione che la Cina si era data per accedere al metallo argentino. Le imprese Zijin e Ganfeng avevano messo le mani sul litio argentino e avevano pianificato si portare il materiale estratto nel paese entro la fine del 2025 dal 4.6 al 15% della quota mondiale.

Il 15 gennaio di quest’anno è stato invece siglato un accordo tra la compagnia indiana Kabil (Khanij Bidesh India Limited) e l’argentina CAMYEN (Catamarca Minera y Energetica Societad del Estato) per avviare un progetto di sfruttamento di giacimenti di litio nella provincia argentina di Catamarca. Allo stesso tempo la compagnia argentina Yacimientos Petrolíferos Fiscales (YPF)6 in collaborazione con l’Università di La Plata ha annunciato l’avvio della prima fabbrica per la produzione di batterie a ioni di litio in Argentina. Tutte società statali di cui peraltro lo stesso Milei ha annunciato la prossima privatizzazione.

L’accesso alle risorse: la corsa della Cina e del blocco dei paesi chiusi

Garantirsi l’accesso a questo materiale rappresenta, quindi, un obiettivo prioritario per gli stati e le economie che vogliono contare nei settori di maggiore innovazione. E facile inoltre comprendere che proprio per queste ragioni il mercato del litio sarà uno dei tanti ambiti in cui si giocherà il confronto tra i paesi occidentali e in particolare gli Stati Uniti e la Cina.

In questo momento la Cina ha, peraltro, acquisito un vantaggio sostanziale a partire dalla consistenza dei giacimenti interni che coprono il 10% della produzione mondiale. Dal momento che gli stessi sono largamente insufficienti per coprire le esigenze della produzione la Cina sta svolgendo una azione molto dinamica, attraverso le proprie imprese, molte delle quali a controllo statale, che hanno concluso accordi commerciali globali che assicurano la fornitura a lungo termine del materiale a vantaggio dei produttori cinesi di batterie7.

L’ultimo accordo è stato firmato dal consorzio cinese CBC (CATL, Brump e CMOC) con il governo “amico” della Bolivia, proprio lo scorso 17 gennaio. In questo senso la decisione di Milei di sparigliare le carte può aver funzionato da acceleratore per la conquista di quote di mercato che potrebbero essere più difficili da conquistare nel prossimo futuro. Alla cerimonia della firma ha partecipato anche il presidente boliviano Luis Arce, cementando una alleanza strategica tra i due paesi che si è manifestata ad esempio nelle Nazioni Unite ogni qualvolta si sono presentate occasioni di scontro con l’Occidente (ad esempio in tutte le votazioni relativa alla guerra in Ucraina, o alle proposte di condanna della Cina per la repressione degli uiguri). E’ lo stesso comunicato ufficiale del governo boliviano che attesta la partecipazione a questo blocco politico strategico quando ricorda che “Il 30 aprile 2021, YLB ha lanciato il bando per la tecnologia "Direct Lithium Extraction" nell'ambito del piano di industrializzazione. L’anno scorso sono stati firmati accordi con aziende di livello mondiale come CBC e Citic Guoan dalla Cina e Uranium One Group dalla Russia per l’installazione di quattro impianti di produzione industriale di carbonato di litio (in spagnolo in originale)”8.

L’accesso privilegiato alla materia prime necessarie alla costruzione delle batterie elettriche consente tra l’altro alla Cina di mantenere un netto predominio nella produzione di veicoli elettrici, a cui una serie di decisioni politiche, probabilmente troppo affrettate nei modi hanno spalancato, senza alcuna pianificazione strategica, il mercato europeo e nordamericano. La penetrazione delle auto elettriche cinesi in Europa ha subito una crescita tale da costringere la Commissione Europea ad aprire una indagine relativa ai sussidi concessi da Pechino ai propri esportatori consentendo loro di abbassare i prezzi e influire sulle dinamiche commerciali.

Imprese che peraltro possono contare anche su marchi di produzione storici europei, come ad esempio MG, il cui proprietario e SAIC Motor, il più grande produttore di auto cinese, o Polestar, Lotus e Volvo di proprietà della cinese Geely Group. Nel campo delle batterie elettriche, il leader mondiale, 60% del mercato mondiale, la cinese CATL ha aperto nel 2022 un impianto produttivo in Germania.

La posta della partita come è evidente è enorme in quanto potrebbe, in un orizzonte neanche troppo dilatato, stravolgere gli assetti dell’industria automobilistica mondiale. Allo stesso modo di come la leadership nel settore della produzione delle batterie elettriche crea una dipendenza e al tempo stesso un riallineamento competitivo ai produttori occidentali di veicoli elettrici.

Nel comunicato che illustra l’apertura delle indagini la Commissione Europea scrive “La Commissione ha avviato questa indagine di propria iniziativa (ex officio), dopo aver raccolto prove sufficienti del fatto che il recente aumento delle importazioni a basso prezzo e sovvenzionate di veicoli elettrici dalla Cina nell’UE rappresentava una minaccia economica per l’industria delle auto elettriche dell’UE”9.

L’apertura di questa indagine era stata annunciata dalla presidente della Commissione Ursula von der Leyen, il precedente 13 settembre durante il discorso annuale sullo Stato dell’Unione Europea. “Il settore dei veicoli elettrici racchiude un enorme potenziale per la futura competitività e la leadership industriale verde dell’Europa. I produttori automobilistici dell’UE e i settori correlati stanno già investendo e innovando per sviluppare appieno questo potenziale. Ovunque troveremo prove che i loro sforzi sono ostacolati da distorsioni del mercato e concorrenza sleale, agiremo con decisione. E lo faremo nel pieno rispetto dei nostri obblighi comunitari e internazionali, perché l’Europa rispetta le regole, all’interno dei suoi confini e a livello globale. Questa indagine antisovvenzioni sarà approfondita, equa e basata sui fatti”.

L’intera partita di cui quello dell’auto è solo uno dei settori coinvolti si gioca evidentemente interamente su un piano geopolitico. E a dimostrazione che la partita attorno alle auto elettriche ha una elevata valenza geopolitica si aggiunge la decisione cinese del 20 ottobre dello scorso anno di limitare le esportazioni di grafite10, altra componente fondamentale delle batterie elettriche. Sebbene le riserve della Cina siano pari solo al 16% mondiale sul piano della produzione la dipendenza di Pechino è invece enorme, visto che il 90% della grafite utilizzabile per usi industriali viene raffinata nel paese. Una mossa destinata a rafforzare ulteriormente la posizione competitiva della Cina.

ESG sotto il vestito niente

Prima di chiudere questo articolo concedetemi un inciso doveroso.

Ritengo, infatti, quanto mai utile aprire una parentesi per considerare l’intero ciclo di estrazione del litio che varia comunque molto in funzione delle diverse forme nelle quali si presenta in natura il minerale. Ad esempio in Australia viene estratto nelle miniere, mentre in Sudamerica il litio si trova in laghi salati sotterranei. In questo caso la produzione prevede il pompaggio di queste acque che vengono poste in vasche di evaporazione; il materiale che si ottiene viene poi ulteriormente trattato per ottenere il minerale in forma utilizzabile.

L’intero processo non è privo di pesanti impatti ambientali al punto che spesso polemicamente si fa presente come le auto elettriche abbiano alla loro origine un problema di sostenibilità ambientale altrettanto significativo. E’ questo un argomento che non va sottolineato dal momento che molte tecnologie che si presentano come innovative e/o ecofriendly in realtà nascono da processi produttivi estremamente impattanti. Qualche mese fa avevamo ad esempio parlato del costo energetico di una transazione in bitcoin: “riferendosi alla creazione della valuta virtuale Bitcoin (dato annuale) il carbon footprint associato è comparabile con con quello annualmente generato dalla Serbia e dal Montenegro. Il consumo di energia è pari invece a quello dei Paesi Bassi”11

Secondo i dati riportati dal professor Marco Tedesco, del LaMont-Doherty Earth Observatory della Columbia University Climate School di New York gli effetti collaterali dell’estrazione del litio sono enormi: “utilizzo di grandi quantità di acqua e relativo inquinamento; potenziale aumento delle emissioni di anidride carbonica; produzione di grandi quantità di rifiuti minerali; aumento dei problemi respiratori; alterazione del ciclo idrologico (in inglese in originale)”12. Secondo lo stesso articolo per produrre una batteria elettrica da 1.100 libbre, circa 500 kilogrammi, si produce un emissione di anidride carbonica del 70% superiore rispetto alla produzione di un'auto convenzionale in Germania. Inoltre per estrarre una tonnellata di litio sono necessari alimento 500 mila litri di acqua con un forte rischio di inquinamento delle falde.

Oltre alle problematiche ambientali molto spesso lo sfruttamento dei luoghi di estrazione del litio coincidono con fenomeni di un altrettanto forte sfruttamento sociale. Se consideriamo infine che molte delle imprese cinesi soffrono di deficit importanti sul piano della governance potrei polemicamente sostenere che questa produzione è una delle meno compatibili con i parametri di valutazione ESG.

E’ emblematico il caso denunciato dal sindacato Asociación Obrera Minera Argentina (AOMA), che illustra come le imprese cinesi cercano di realizzare una produzione al minor costo possibile in modo da mantenere un livello alto di competitività alle proprie imprese. Inoltre il caso evidenzia il comportamento al di sopra di ogni regola da parte di queste società. Secondo quanto raccontato dal sindacato dopo la denuncia delle pessime condizioni di lavoro nell’area di estrazione “Tres Quebradas” dove opera la impresa Liex Zijin SA, che appartiene alla società mineraria Zijing Mining13, sono stati licenziati nove lavoratori. A seguito dell’intervento della Policía Minera della provincia, nel vicino luogo di trattamento di Fiambalá i responsabili dell’azienda si sono opporti all’ingresso degli ispettori che sono dovuti entrare con la forza14.

Il comportamento antisindacale sembra essere il tratto fondante delle operatività delle imprese cinesi. La stessa Zijin ha scatenato forti proteste nella gestione del sito minerario di Antioquia in Colombia. Anche in questo caso la denuncia viene da un sindacato, l’Associazione dei Minatori dell’Antioquia Occidentale che ha chiesto al governo colombiano di agire contro Zijin, dopo che la stessa ha provocato la morte di due lavoratori allagando di fango i tunnel sotterranei senza prima verificare la presenza di persone per accelerare la produzione. Da parte sua l’azienda cinese ha richiesto al governo di intervenire per rimuovere i blocchi eretti degli abitanti per protestare contro la morte dei due minatori avendo peraltro la Zijin negato inizialmente, fino al ritrovamento dei corpi, la presenza di alcuna vittima. Ancora a fronte di questo impatto le comunità locali ricevono solo delle briciole, nel caso specifico la comunità di Buriticá riceve solo 100 mila dollari come compensazione15.

Purtroppo il comportamento di irresponsabilità sociale delle imprese non è l’unico fenomeno che concorre all’impatto ambientale e sociale dell’attività estrattiva. Un fenomeno particolarmente grave è quello delle miniere illegali il più delle volte controllate da organizzazioni criminali come nel caso del clan del golfo in Colombia. Ma questo dell’illegalità non è un fenomeno solo latinoamericano, ma a causa della localizzazione dei giacimenti in paesi dove è meno forte il controllo, le forme di illegalità hanno una portata globale. Ad esempio Inside Climate News, organo di informazione sulle tematiche ambientali vincitore del Premio Pulitzer e che fa capo alla omonima associazione ambientalista ha denunciato la situazione che si verifica in Africa. Ad esempio “Lo Zimbabwe ha ricavato oltre 200 milioni di dollari di entrate dal litio nei primi nove mesi del 2023. Ma gli economisti hanno stimato che lo Zimbabwe ha perso circa 12 miliardi di dollari dal 1980 al 2012 a causa del commercio illegale e della fuga di capitali che hanno coinvolto imprese multinazionali nel settore dell’estrazione delle risorse. Il debito nazionale della nazione a settembre 2022 era di 14 miliardi di dollari”16.

L’apertura di questa parentesi potrebbe portare a dilatare enormemente i nostri ragionamenti portandoci molto lontano da quello che è l’obiettivo di queste pagine. Ho provato a verificare quello che è il rating ESG di Zijin proprio l’impresa di cui abbiamo appena parlato. Secondo il database di Refinitiv le valutazioni della società si pongono su un livello di assoluta eccellenza, con un dato complessivo pari a 92 su una scala di apprezzamento crescente da 0 a 100. Al contrario altre agenzie di rating ESG come Sustainalytics e MSCI collocano la società nel punto inferiore della scala. Questa differenziazione pone due questioni su cui da tempo stiamo ragionando e proponendo. La prima si riferisce alla rilevanza che i temi sociali dovrebbero avere all’interno delle valutazioni ESG, seconda riguarda quello che ho chiamato la babele dei rating ESG, cioè i differenti modelli interpretativi utilizzati dalle varie società specializzate nel valutare le società dal punto di vista della sostenibilità sociale d’impresa17.

Se ritenete utile questo contributo potrete aiutare “il pugile e il piccolo uomo” diffondendolo. Per far questo basta cliccare sul bottone che segue.

The Oregon Group, Inside the accelerating global race for lithium, in Substack, 17 gennaio 2024 - https://theoregongroup.substack.com/p/inside-the-accelerating-global-race

Lithium Market Outlook 2031 - https://www.transparencymarketresearch.com/lithium-market.html

La scoperta della presenza del Litio in quest’area è peraltro relativamente recente. In un libro dedicato a 360 gradi a questo metallo nel contesto delle economie dei paesi latinoamericani si legge: “I primi riferimenti al litio si collocano nel quadro della fine della Seconda Guerra Mondiale e dell'importanza che dopo di essa ebbe per conoscere e controllare le risorse naturali, soprattutto quelle legate all'energia nucleare, che ne fu al centro. scena. […] Luciano Catalano – il primo geologo a scoprire l'uranio in Argentina – si dedicò all'esplorazione di importanti aree delle saline nel nord-ovest dell'Argentina e alla catalogazione delle risorse che vi esistevano.

[…] In Cile, appena tre anni prima, la società Anaconda stava cercando acqua nel Salar de Atacama ma trovò invece una molteplicità di composti nella bassa salamoia, tra cui il litio, cosa che spinse l'Istituto di Ricerca Geologica del Ministero delle Miniere a studiare il Salar (una prima analisi completa è stata pubblicata nel 1974).

[…] Sempre all’inizio degli anni ’60, l’Università Autonoma Tomás Frías (UATF) del dipartimento di Potosí, in Bolivia, condusse ricerche sulle risorse del Salar de Uyuni in collaborazione con l’“Accademia mineraria di Freiberg” della Germania. (in spagnolo in originale)”.

Bruno Fornillo (a cura di), Litio en Sudamérica. Geopolítica, energía y territorios, Editorial El Colectivo, 2019, pp 135-136

U.S. Geological Survey, Mineral Commodity Summaries - https://pubs.usgs.gov/periodicals/mcs2023/mcs2023-lithium.pdf

Yacimientos Petrolíferos Fiscales è posseduta per il 51% dallo Stato e per il restante 49% quotato alle Borse di Buenos Aires e New York

Per esigenze di sintesi, rimando per un approfondimento a un articolo molto esaustivo Alberto Prina Celai, Litio, la presa della Cina sulle miniere globali, in Formiche.net, 30 agosto 2023 - https://formiche.net/2023/08/litio-presa-cina-trend/

Ministerio de hydrocarburos y energias, Consorcio chino CBC instalará una planta piloto de carbonato de litio en el salar de Uyuni, 17 gennaio 2024 - https://www.mhe.gob.bo/2024/01/17/consorcio-chino-cbc-instalara-una-planta-piloto-de-carbonato-de-litio-en-el-salar-de-uyuni/

Commission launches investigation on subsidised electric cars from China, 4 ottobre 2023 - https://ec.europa.eu/commission/presscorner/detail/en/ip_23_4752

Emily Benson e Thibault Denamiel, China’s New Graphite Restrictions, Center for Strategic & International Studies, 23 ottobre 2023 - https://www.csis.org/analysis/chinas-new-graphite-restrictions

Marco Tedesco, The Paradox of Lithium, in Columbia Climate School, 18 gennaio 2023 - https://news.climate.columbia.edu/2023/01/18/the-paradox-of-lithium/

Zijin Mining è la principale impresa aurifera cinese e una delle più importanti a livello mondiale. Oltre ad operare nel settore dell’oro, la società, che è strettamente collegata al Partito Comunista Cinese, costituisce uno dei perni della strategia di Pechino di ottenere l’accesso ai minerali rari strappando il minor costo possibile. Zijin estende la sua presenza in quindici paesi dell’America Latina, dell’Asia e dell’Africa.

Argentina: Chinos explotan el litio abusando de los obreros, in Cabildeo Digital, 18 gennaio 2024 - https://www.cabildeodigital.com/2024/01/argentina-chinos-explotan-el-litio.html

Loren Moss, The Sad Case of Zijin Mining in Colombia, in Finance Colombia, 14 febbraio 2023 - https://www.financecolombia.com/editorial-opinion-the-sad-case-of-zijin-mining-in-colombia/

Kate Surma, Corruption and Rights Abuses Are Flourishing in Lithium Mining Across Africa, a New Report Finds - 15 novembre 2023 - https://insideclimatenews.org/news/15112023/lithium-mining-africa-human-rights-violations-corruption/