Passeggiamo in un campo di tulipani?

(Post #112) Pochi titoli azionari fanno il mercato e la performance; ma incorporano anche un rischio maggiore

Stavo preparando questo articolo la scorsa settimana, ma ho dovuto velocemente sospenderlo a seguito dell’attacco dell’Iran contro Israele che, per inciso, ha dimostrato per l’ennesima volta come il succedersi e l’accavallarsi di eventi geopolitici gravi costituisca lo sfondo di questo nostro mondo pieno di incertezza. Avevo così cambiato i miei piani e la scorsa settimana ho proposto il pezzo che qualcuno di voi ha letto. Questo articolo, espone invece in termini molto ampliati la traccia introduttiva che ho proposto in un incontro tra una cinquantina di gestori e di investitori istituzionali che abbiamo organizzato come BM&C Società Benefit il 16 aprile scorso per interrogarci su un tema che da qualche tempo ha attratto la mia attenzione, o meglio dire la mia preoccupazione. I mercati finanziari, nello specifico quelli azionari sono in questo momento determinati da un ristretto numero di titoli, e questa concentrazione, unita alla dinamica esponenziale dell’andamento dei loro prezzi, prospetta a mio avviso un rischio incombente estremamente rilevante. Alla luce di quanto emerso nel dibattito a cui mi sono riferito posso dire di avere trovato conferma di alcune mie ipotesi di partenza. La prima ovviamente riguarda proprio la sussistenza del rischio che come potete leggere di seguito costituisce una seria minaccia per i portafogli gestiti. La seconda riguarda la strutturalità di questo modo di operare dei mercati a cui deve corrispondere anche una strategia di comunicazione e la messa in campo di processi di conoscenza e condivisione dei rischi tra tutti gli attori. Infine, non ultima, l’importanza di questi momenti di confronto che, scusatemi la presunzione, sono unici nel panorama della consulenza istituzionale, come occasione di condivisione ex ante dei potenziali scenari di rischio.

Prima di entrare nel merito mi sento di avanzare un’avvertenza al fine di evitare fraintendimenti e ogni fonte di possibile polemica. Ho scritto queste pagine senza alcun intento, pretesa e finanche capacità di dettare linee comportamentali riferibili alla gestione. Ciò nondimeno sento però l’esigenza di sollevare una situazione di rischio potenziale che ritengo rilevante affinché, se condivisa, la stessa sia presa nella dovuta considerazione.

Magnifici Sette e Granolas, un mercato di pochi

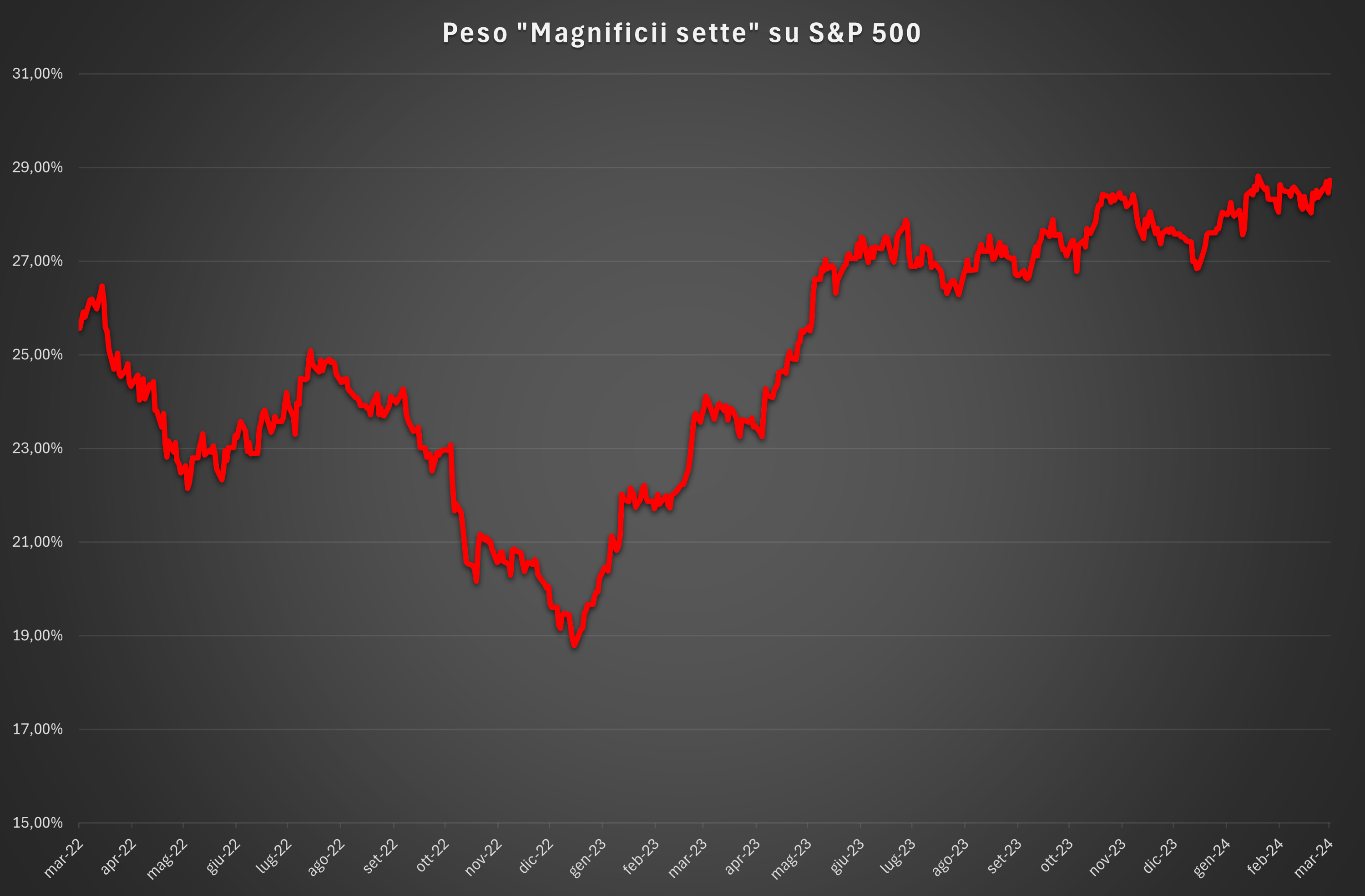

Da qualche tempo la performance realizzata dal mercato azionario è in gran parte determinata dal comportamento di ristretti gruppi di titoli. Per indicare questi gruppi sono stati utilizzati termini evocativi che hanno fatto fortuna sul piano della narrativa soprattutto giornalistica. Il più noto è quello che comprende i sette principali titoli statunitensi, i Magnificent Seven, sette titoli direttamente o indirettamente legati alle nuove tecnologie che rappresentano quasi un terzo della capitalizzazione di borsa rappresentata dall’insieme dei titoli ricompresi nello S&P500. Ricordo a tutti che i titoli che vengono comunemente indicati come The Magnificent Seven sono Alphabet (Google), Amazon, Apple, Meta Platforms (Facebook), Microsoft, Nvidia, Tesla. Nella bulimia di nomi e di acronimi creati dalla narrazione finanziaria per indicare i titoli guida del mercato azionario USA il termine ha sostituito il precedente riferimento ai FAANG (Facebook, Apple, Amazon, Netflix, Google).

Sostenuti dal tema dell’intelligenza artificiale i sette titoli nel 2023 non solo hanno incrementato la loro quota rispetto alla capitalizzazione complessiva ma, e questo è ovviamente correlato, sono stati responsabili di due terzi della performance realizzata dall’indice. Il grafico evidenzia il peso in termini di capitalizzazione complessiva dei sette titoli sul totale rispetto all’intera capitalizzazione dell’indice. Come si può notare il peso si è consolidato ed è al momento prossimo al 29%.

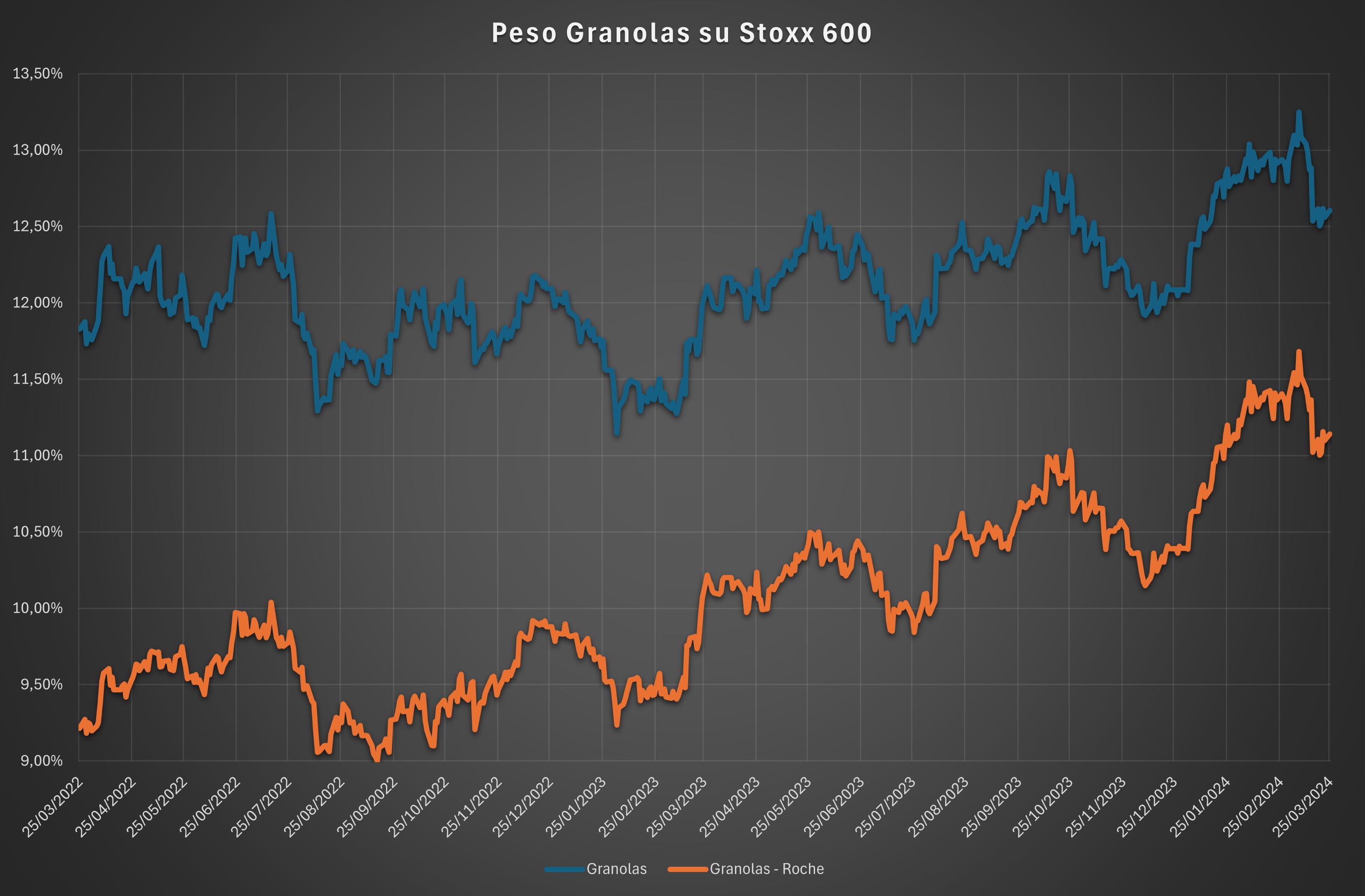

Il corrispondente europeo dell’insieme dei titoli leader statunitensi viene identificato con il meno noto acronimo Granolas, termine coniato nel 2020 da Goldman Sachs per designare quelle che allora erano le società con la maggiore capitalizzazione di borsa presenti nell’indice Stoxx 600. In questo caso gli undici titoli così denominati sono: GSK, Roche, ASML, Nestlé, Novartis, Novo Nordisk, L’Oreal, LVHM, AstraZeneca, SAP, Sanofi, con una prevalenza di titoli del settore farmaceutico, sei su undici. Il loro peso sullo STOXX 600 è inferiore a quello rappresentato con i leader del mercato statunitense, ma allo stesso modo gli undici titoli sono stati quelli che hanno determinato la performance dell’indice europeo nel 2023.

In questo caso il peso sulla capitalizzazione dell’indice è cresciuto meno a partire dall’inizio 2022. Se togliamo però dagli undici il titolo Roche che ha avuto un andamento negativo nel periodo, il peso dei restanti è aumentato di quasi due punti percentuali.

Una realtà meno univoca

Proprio quest’ultima “correzione” che ho apportato al grafico mi permette di esprimere una considerazione più contestualizzata. Gli acronimi e i nomi di fantasia servono per una narrazione trionfalistica che in realtà si adatta più alla prosa della compilazione di un bollettino di guerra che alla descrizione della realtà. Il rimando ai Magnifici sette serve soprattutto per raccontare una storia di inarrestabile incremento dei mercati azionari, che però non dà appieno conto della realtà tanto sul piano del contenuto euristico che della sua complessità.

In realtà come dimostra il caso Roche, o di Netflix con riferimento ai FAANG, queste aggregazioni se considerate strettamente ai titoli che di volta in volta compongono l’insieme, possono valere il tempo di una sola stagione e sono soprattutto il frutto dell’esistenza di un tema che fornisce il supporto narrativo e reali alla crescita.

Strutturale o congiunturale

La domanda corretta con la quale interrogare la realtà non dovrebbe pertanto riferirsi ai singoli titoli in quanto tali quanto alla valutazione di carattere più strategica intesa a indagare se i mercati azionari siano destinati ad evolvere - almeno nel prossimo medio periodo - con l’affermazione progressiva di gruppi molto ristretti di titoli. In altri termini dovremmo comprendere se quanto si sta manifestando con maggiore forza in questi ultimi due anni è la manifestazione di un momento congiunturale o di un fenomeno destinato a permanere nel tempo. Cioè se si tornerà a un mercato più equilibrato o se continueranno a manifestarsi gruppi di winners (o come prima o poi accade di looser) destinati a influenzare in maniera preponderante la direzione dei mercati e dei loro indici.

Entrambe le opzioni sono plausibili ma dovendo esprimere una mia opinione credo che ci siano ragioni che rimandano a fattori strutturali che fanno propendere per una maggiore plausibilità della seconda ipotesi. I mercati, mai come in questo momento, hanno bisogno di narrazioni, che sono poi quelle che sorreggono queste tendenze, e il mondo dei mercati soprattutto a partire dal COVID è fatto sempre più da ristetti gruppi di winners. Non possiamo poi dimenticare che l’emergere di temi di investimento così marcati sono un catalizzatore per la raccolta di specifici prodotti ad indice e da questo punto di vista è in qualche modo la stessa industria del risparmio gestito, più che i mercati in sé, che spinge in questa direzione.

Rischio o rendimento ovvero rischio e rendimento?

Se questa conclusione è verosimile diventa quindi rilevante interrogarsi su quali sono gli effetti sui portafogli di tendenze a impatto così massiccio. Se andiamo, infatti, oltre alla narrazione ci troviamo in termini tecnici di fronte a un fenomeno di concentrazione delle fonti di performance dei componenti di un indice. Peraltro, soprattutto lato americano, i titoli guida appartengono allo stesso settore, quello della tecnologia, e pur avendo differenti peculiarità, sono inevitabilmente correlati tra di loro. In ogni caso, al di questa stretta correlazione settoriale, l’andamento di questo gruppo ristretto di società è in grado di determinare la direzione, e soprattutto in caso di caduta è in grado di trascinare con sé a catena l’intero mercato.

Conseguentemente in primo luogo si pone il problema di definire il trade off tra rischio e opportunità. Ogni qualvolta si assume un sottopeso su questi titoli - ovvero si prende valore uscendo da un sovrappeso - si assume il rischio di determinare in prospettiva un excess return negativo principalmente sul benchmark nel caso delle gestioni così strutturate, ma anche rispetto alla media di mercato nel caso delle gestioni total return. Anzi forse maggiormente nei confronti di queste ultime. Allo stesso tempo seguire il momento senza implementare nessuna forma di mitigazione dei rischi espone a potenziali downside (cioè cadute) significativi. E vero che è sempre una questione di timing ma non possiamo dimenticare che ci troviamo di fronte a titoli ipercomprati e qualsiasi storno potrebbe generare un movimento inverso che agirebbe come un moltiplicatore delle perdite.

Anomalie, anomalie e ancora anomalie

In aggiunta dobbiamo considerare che molti di questi titoli registrano andamenti dei prezzi che non possono essere spiegati con i razionali fondamentali. E’ vero che dobbiamo correttamente collocare questi titoli nel novero della componente cosiddetta growth1 che è proprio caratterizzata dalla ricerca di un apprezzamento nel tempo legato al valore intrinseco (in prospettiva della società). Ciò nonostante l’andamento si spiega soprattutto in termini di consolidata irrazionalità. La strategia growth punta a cogliere la crescita di valore dei titoli, ma ciò implica che questa crescita debba essere sostenuta e sostenibile nel tempo, almeno quello coincidente con l’investimento. Non possiamo negare di trovarsi di fronte a società di indubbia qualità, capaci di realizzare risultati economici-finanziari importanti e allo stesso tempo una continua innovazione di prodotto e di processi. Ciò non di meno questa considerazione non può giustificare andamenti esponenziali e in alcuni casi iper esponenziali delle valutazioni.

Analizziamo il titolo Meta Platforms dal quale, peraltro, è partita la mia riflessione: un andamento inspiegabile, almeno per me. Il valore del gruppo proprietario dei principali social network ha avuto un forte impulso durante il lungo periodo del COVID e del post COVID. A fronte di questa appartenenza al gruppo dei “vincenti” il titolo si è apprezzato passando dal punto più basso di 149,73 (marzo 2020) dei primi mesi della pandemia al massimo del settembre 2021 quando il prezzo ha raggiunto quota 378,69, facendo segnare un incremento di circa il 152%. Da allora una contrazione che si è consolidata sopratutto durante la fase di turbolenza dei mercati azionari del 2022, con un minimo a 90,79 nell’ottobre; una caduta del 76% che si giustifica solo in presenza di aziende che si trovano in una condizione di pre default. E poi ancora la ripresa che continua tutt’oggi, con il massimo a cavallo tra febbraio e marzo attorno a quota 523,57 (+476%).

I valori del grafico non esprimono i prezzi assoluto ma la loro espressione rispetto al punto di partenza posto uguale a 100, in modo di meglio apprezzare la variazione.

Scambiando qualche opinione con diversi operatori del settore mi è stato obiettato che in realtà l’attuale valutazione del titolo rispetta il suo valore reale. Detta così, direi decontestualizzata, l’affermazione può avere una sua consistenza. Se però osserviamo il titolo nella sua dinamica fotografiamo un ritorno in qualche modo surreale. Una crescita non giustificata da fatti nuovi, rispetto alla quotazione di minima raggiunta nel periodo. Non è cambiata la governance, non è cambiato il business; è vero che sono saliti i profitti ma non nei termini di una tendenza stabile che giustifica questa crescita. Anche la prima distribuzione nella storia dell’azienda di un dividendo non appare condizionante: la distribuzione di un dividendo di 50 centesimi per azione determina un dividend yield minimale. Se dovessimo giudicare sulla base dei metodi tradizionali, ad esempio il DDM - Dividend Discount Model otterremmo valori incompatibili con quelli segnati dal titolo. Come peraltro valutare il fatto che il titolo ha registrato un record strabiliante, il più ampio incremento di valore di capitalizzazione mai registrato da un titolo in borsa in un solo giorno. In questa dinamica storica, sorge spontanea una domanda, sicuramente provocatoria: se assumiamo per vero che questo è il valore di mercato corretto del titolo, e considerando che non si sono registrati fatti nuovi, come mai il titolo fino a poco tempo fa si è mantenuto a un tale livello di sottovalutazione? La questione assume un connotato grottesco se consideriamo che i protagonisti dell’industria che avevano espresso quella valutazioni sono sostanzialmente gli stessi.

Ciò che è certo, invece, e il fatto che ci troviamo esposti, almeno in termini potenziali, a un rischio simile a quello che si può generare con lo scoppio di una bolla, come abbiamo visto con la caduta dello stesso titolo post COVID.

Il problema credo stia tutto della plausibilità che assume la valutazione del valore intrinseco prospettico di una società. Si potrebbe affermare che alla base di questi fenomeni vi sono temi che propongono ulteriori accelerazioni, l’intelligenza artificiale ad esempio, e che presuppongono incrementi di produttività del sistema nel suo complesso. Il problema rimane quello di capire in che misura questa crescita riesce a tradursi in un incremento dei profitti e non solo di cash flow che sia sostenibile nel tempo.

Tradotti in termini matematici qual è il tasso di esponenzialità massimo sostenibile o se proprio la presenza di fenomeni di super esponenzialità non sia essa stessa il segnale di una bolla. In fin dei conti una bolla non è altro che una situazione alimentata dalle aspettative e anzi si misura sulla divergenza tra le stesse e quella che potrebbero essere quelle plausibili. Detto questo credo che la dinamica sia alimentata, indipendentemente dalla valutazione del titolo soprattutto da un fenomeno di concentrazione degli acquisti che si alimenta anche per l’azione dei fondi a indice.

NVIDIA un altro winner

Anche altri titoli che fanno capo ai gruppi di cui stiamo parlando hanno avuto andamenti altrettanto anomali. NVIDIA, il principale produttore di schede e processori grafici presenta se possibile un andamento ancora più marcato di quello di META ed è forse sul piano simbolico il titolo che meglio rappresenta il fenomeno che stiamo qui descrivendo. Come si può vedere il grafico che segue segna nell’ultimo periodo una crescita incrementale rilevante. Allo stesso modo tra la fine del 2021 e l’inizio del 2022 perde il 65%. Un altra impresa in default?

Ancor di più forse per raccontare la storia vale la rappresentazione della crescita espressa in termini di valore della capitalizzazione di borsa. Nell’aprile 2010 il valore era di 9,2 miliardi di dollari, cinque anni dopo, aprile 2015 lo stesso era salito a 12,2 miliardi con una crescita media annua composta del 6,28%. Cinque anni dopo nell’aprile del 2020 il valore è salito ancora a 180 miliardi di dollari. L’incremento media annuo è stato del 71,35 all’anno. Infine nell’aprile 2024 la capitalizzazione è arrivata a circa 2.265 miliardi di dollari, con una crescita in questi ultimi quattro anni del 88,25% all’anno.

Proviamo ora, per pura curiosità matematica a calcolare, con un fine ripeto meramente ludico, quale sarebbe la capitalizzazione al 2030 se il prezzo continuasse a crescere al ritmo dell’ultimo tasso di incremento medio annuo: arriveremmo a 101.125 miliardi di dollari, qualcosa come quattro volte l’attuale capitalizzazione complessiva della borsa di New York. Anche per chi come me, avendo adottato la plausibilità come metodo euristico, è abituato a non scartare le ipotesi estreme, ci stiamo spostando nel campo della fantascienza.

Vorrei pertanto soffermarmi e porre la necessaria enfasi su un argomento che reputo essenziale. Non voglio qui discutere le verosimili ragioni che portano gli analisti a concludere la consistenza dell’attuale valore. Vorrei però considerare come questa consistenza si giustifica nell’ambito di una valutazione statica del fair value2. La stessa, però, perde di significato nel momento in cui se ne considera la valutazione dinamica mettendo in relazione il tasso di incremento tra il valore di partenza e quello raggiunto. Questo tasso incrementale sfida la razionalità nel momento in cui lo si proietta nel tempo in quanto disegna una legge di evoluzione matematica non sostenibile. Una inconsistenza verificata quindi attraverso un ragionamento per assurdo. Evidenziando questa inconsistenza non intendo esprimere alcun giudizio sui comportamenti di gestione che devono interpretare un mercato che sembra essere condizionato da dosi estreme di esuberanza. Ciò nonostante viene contraddetta l’unica giustificazione sostenibile, cioè quella legata alla classificazione growth del titolo, contraddetta per il futuro, come abbiamo visto, dalla logica dei numeri.

Non posso non andare con il pensiero a Nicholas Flamel, alchimista vissuto a cavallo dei secoli XIV e XV che tanto si è affannato nel corso della sua vita per trovare la pietra filosofale che tra le tante opportunità consentiva di trasformare il ferro in oro. Una scoperta leggendariamente a lui attribuita e poi andata perduta e che ha per questo aperto a nuove affannose ricerche. Come racconta Victor Hugo nel suo splendido Notre Dame de Paris queste ricerche non hanno mai avuto fine: “È certo che l’arcidiacono visitava spesso il cimitero dei Saints-Innocents dove erano stati sepolti, è vero, suo padre e sua madre assieme alle altre vittime della peste del 1466; ma egli sembrava molto meno devoto alla croce delle loro fosse che non alle strane figure che si trovavano sulla tomba di Nicolas Flamel e su quella di Claude Pernelle, costruita proprio accanto. È certo che lo si era visto spesso percorrere la rue des Lombards ed entrare furtivamente in una casetta che faceva angolo fra rue des Ecrivains e rue Marivaulx. Era la casa che Nicolas Flamel aveva costruito, dove era assorto nel 1417 e che, sempre disabitata fin da allora, cominciava già a cadere in rovina, tanto gli ermetici e gli alchimisti di ogni paese ne avevano consumato le mura, anche solo incidendovi i loro nomi. Alcuni vicini affermavano persino di aver visto una volta da uno spiraglio l’arcidiacono Claude che scavava, smuoveva e vangava la terra in quelle due cantine i cui pilastri portanti erano stati scarabocchiati di versi e innumerevoli geroglifici dallo stesso Nicolas Flamel. Si supponeva che Flamel avesse sotterrato in quelle cantine la pietra filosofale, e gli alchimisti, per due secoli, da Magistri fino a Padre Pacifico, non hanno cessato di tormentarne il suolo se non quando la casa, così crudelmente scavata e rivoltata, ha finito per andarsene in polvere sotto i loro piedi”.

Una ricerca che ironicamente direi sembrerebbe avere raggiunto il suo obiettivo con il meritato successo nella moderna borsa americana.

Altri esempi

Il caso di Novo Nordisk è leggermente diverso con una crescita più costante trascinata da quello che sembra essere il filone trainante del settore farmaceutico, quello legato al dimagrimento. Un tema, ancora una volta un tema, che ha sostituito quello dominante dei vaccini per contrastare il COVID-19. La casa danese commercializza il farmaco Wegovy, nato per il diabete e dimostratosi efficace per aiutare a perdere peso. In realtà il farmaco è una derivazione di un precedente medicinale, l’Ozempic, utilizzato per i malati di diabete di tipo 2. Proprio l’utilizzo per questa patologia ha evidenziato tra i pazienti che assumevano il farmaco una perdita di peso. Di qui lo sviluppo di Wegovy che contiene una maggiore dose del principio attivo3. L’uso di questo farmaco è diventato così, usando un termine di moda oggi, virale, spinto proprio da un racconto, quello dell’efficacia del dimagrimento che ha coinvolto anche soggetti non propriamente obesi che dovrebbero essere i destinatari “naturali” del farmaco. La dichiarazione pubblica di personaggi come Elon Musk di aver usato con successo il farmaco per dimagrire (ottobre 2022) ha fatto il resto.

Una caratteristica che ha determinato un enorme successo al punto da generare una dinamica tale da avere impatti sullo stesso PIL danese. Da qui l’esplosione del titolo della casa produttrice diventato il primo per capitalizzazione della borsa europea. Per dare una misura di quello che stiamo parlando la capitalizzazione di borsa del titolo dalla casa farmaceutica danese ha superato il valore del PIL del paese scandinavo4.

Speculare agli esempi che abbiamo trattato è invece il titolo farmaceutico Roche, in questo caso protagonista in negativo del gruppo dei Granolas. Il titolo sta percorrendo la strada di un declino significativo (-43%). Anche in questo caso mi voglio interrogare su una perdita così consistente. Ancora una volta è una questione di numeri.

E’ normale che fatti inerenti l’andamento degli utili o del fatturato, o altre informazioni riguardanti la vita e le strategie aziendali possano determinare perdite. Ma quando il differenziale assume questa ampiezza abbiamo di fronte due possibili spiegazioni: la prima è quella di una società in enorme difficoltà economica, ovvero che le valutazioni espresse dagli operatori del mercato, a sostegno dei prezzi si siano rivelate clamorosamente errate. Ora per quello che conosco non mi risulta che Roche si trovi in una situazione di turbativa tale da pregiudicare la sua sopravvivenza. Quindi …

Busta uno, due o tre. Quale sceglie?

Affrontato il passato e il presente diventa quindi logico affrontare il futuro. In questa prospettiva abbiamo di fronte tre possibili scenari:

il primo è quello di un proseguimento per un periodo significativo del trend in corso. E’ molto plausibile che non esistano ragioni plausibili per sostenere questa tesi; torniamo quindi alla questione del timing e alla scommessa compatibile con la tolleranza al rischio;

il secondo è quello di una bolla che si sgonfia parzialmente e al tempo stesso si rinnova attraverso un turnover di titoli. Alcuni dei magnificent seven si sgonfieranno per far posto altri winner;

il terzo il più catastrofico è quello della bolla che scoppia con una forte contrazione dei mercati.

Come spesso avviene lavorando con la plausibilità, dobbiamo concludere che almeno il secondo e il terzo scenario risultano maggiormente plausibili. Il primo lo è solo se si considera un periodo temporale limitato.

Forse il terzo è il più plausibile e riferendosi a questo sono convinto che lo scoppio di una una bolla finanziaria sia legata a due componenti: una endogena che è rappresentata dalla insostenibilità nel tempo delle motivazioni, spesso in gran parte psicologiche, che spingono l’andamento dei prezzi soprattutto in relazione con la realtà. Una condizione che genera una situazione di instabilità. La seconda esogena, che funziona come alimentatore (in negativo e in positivo) della stessa. Questo significa che una bolla esplode perché ci sono delle condizioni oggettive di insostenibilità e il fattore esogeno agisce come trigger o shock esogeno, così come una bomba esplode per la presenza al suo interno di una sostanza esplosiva senza la quale non produrrebbe alcun effetto l’accensione del detonatore. Sulle condizioni interne ho pochi dubbi semmai potremmo interrogarci su quali potrebbero essere i trigger.

Anche se può apparire banale riferirsi alla sola questione del timing, cioè del momento in cui la eventuale bolla potrebbe scoppiare, riduce l’investimento finanziario a una scommessa sul rosso o sul nero.

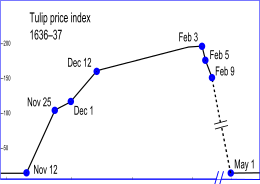

Una bolla di tulipani?

Ho intitolato questo articolo alludendo alla bolla dei tulipani5. Qualcuno potrebbe obiettare che le nuove tecnologie e l’intelligenza artificiale hanno ben altra consistenza rispetto alla smagliante bellezza e caducità del fiore del bulbo olandese. In realtà ciò che conta non è la consistenza dell’oggetto della bolla, se così fosse non dovremmo avere a che fare con problemi legati all’investimento immobiliare, il più concreto esistente rispetto all’immaterialità della finanza. Cioè che conta invece è il comportamento degli investitori e ciò rimanda alle loro aspettative. Da questo punto di vista le bolle finanziarie, tutte, si alimentano della stessa benzina.

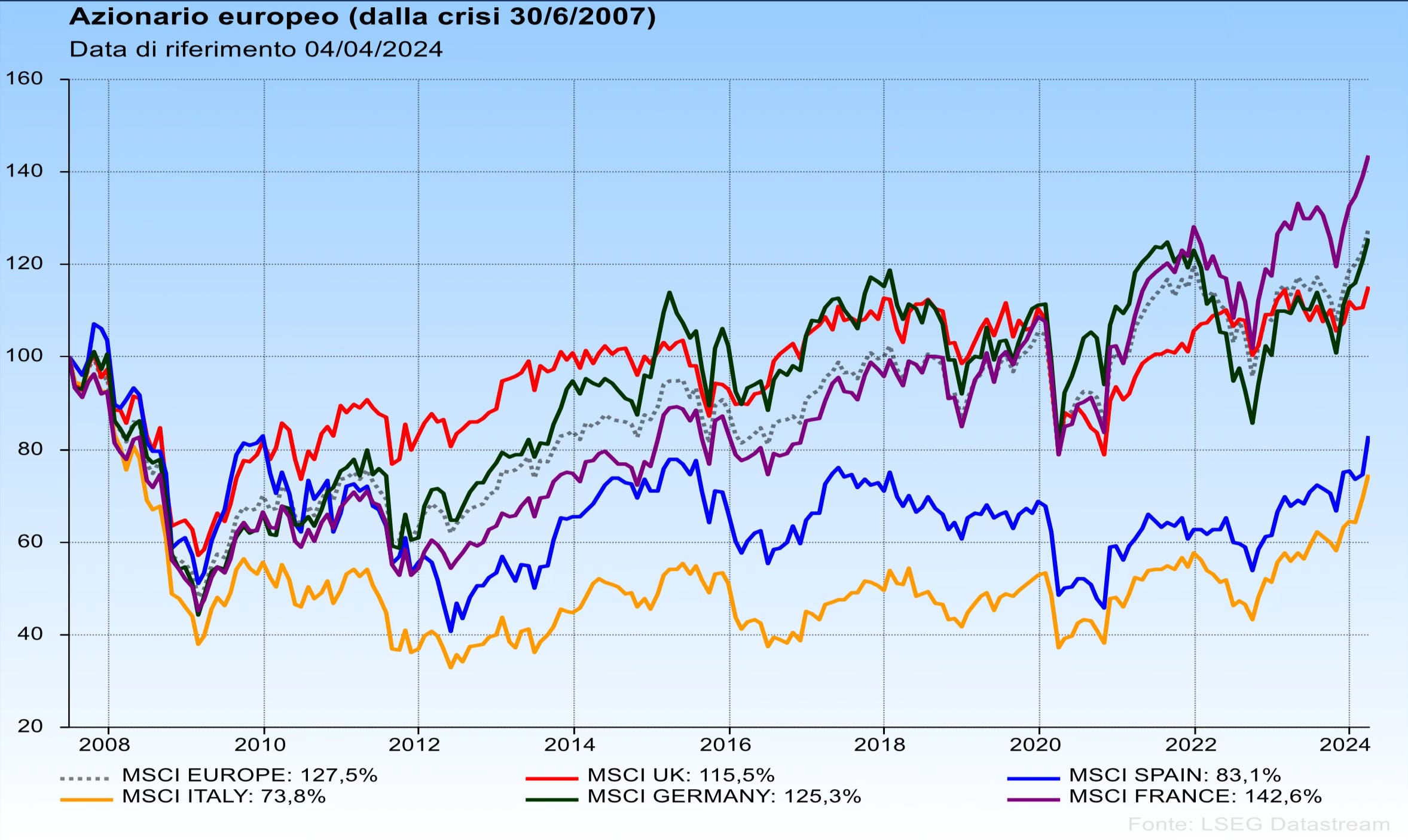

Se si condivide la sussistenza di una anomalia e se al tempo stesso le condizioni alla base della presenza di gruppi ristretti di titoli guida è necessario che gli investitori affrontino concretamente il tema della tolleranza al rischio, almeno nei termini del trade-off di cui ho parlato in partenza. Mai forse come in questo caso, seppure implicitamente, la mitigazione del rischio ha un suo prezzo. A ogni investitore è affidato il compito di stabilire quale è il prezzo che si intende pagare. Anche perché non stiamo parlando di un rischio di coda; la plausibilità del terzo scenario è tutt’altro che marginale e qualora si realizzasse l’effetto sarebbe molto significativo. E’ pur vero che vi sono state numerose crisi e nel medio periodo sono state superate. Eppure come sempre ricordo come questa idea, che si riassume nell’immagine che ogni nottata deve finire, non considera cioè che avviene durante la notte e soprattutto il fatto che la mattina non arriva per tutti. Se poi vogliamo osservare qualche esempio più concreto a me piace riproporre un grafico che mostra l’andamento dell’indice di alcune borse, raffrontato ad un momento di partenza che ho fissato con l’avvio delle turbolenze legate ai subprime. Nello specifico il grafico mostra l’andamento degli indici MSCI dei principali paesi europei. Al di là della differente durata del downside, cioè dei periodi in cui l’indice ha mantenuto un valore inferiore a quello di partenza, mi continua a colpire il fatto che Milano e Madrid non hanno ancora recuperato i valori del 2007.

Una narrazione convincente e una che manca

Riflettere su questi temi mi porta poi ad introdurre due ulteriori elementi di riflessione. Il primo argomento riguarda il problema della narrazione. Ho già detto di come molto del modo in cui il fenomeno di cui stiamo parlando si alimenta e si sostiene grazie a una narrazione. Non saprei come altrimenti definire il racconto della grande novità introdotta dalla diffusione dell’intelligenza artificiale che ritorna, così come viene espressa, ben poco della complessità, delle vere opportunità e, perché, no anche dei rischi di questa ulteriore accelerazione tecnologica. Una narrazione che peraltro credo costituisca uno, probabilmente non il più rilevante, ma certamente uno dei principali motori di questa dinamica dei prezzi di alcuni titoli.

Ma non voglio qui parlare della narrazione che c’è, ma di quella che manca. E quella che manca è quella che dovrebbe rappresentare il rischio immanente alle dinamiche in corso, una narrazione che dovrebbe aiutare ogni investitore a individuare il break even della propria specifica tolleranza al rischio. Un tema che sembra invece totalmente estraneo agli interessi di chi preferisce godersi il momento di gloria.

Crisis management

Questo tema della narrazione ci porta direttamente a prendere in considerazione un altro aspetto critico che riguarda la gestione della crisi. Non dovrebbe sfuggire a nessuno, in un mondo sovraffollato di rischi sempre più frequenti e potenzialmente catastrofici, l’importanza di disporre di un set predefinito di strategie e di processi di crisis management. Una metodica cruciale che non deve essere confusa con quella del risk management. Quest’ultimo è deputato a individuare i rischi, a mitigarli e a gestirli. Al contrario le pratiche di crisis management si riferiscono alla gestione del momento in cui esplode una situazione di rischio. Una gestione che coinvolge soprattutto una strategia di coinvolgimento e quindi di comunicazione nei confronti dei vari stakeholder. Abbiamo visto in passato, ad esempio nell’esperienza dei fondi pensione, come sia necessario svolgere e sostenere una attenta comunicazione con gli iscritti nei momenti di particolare tensione dei mercati. E’ questo un tema però di portata generale che coinvolge l’intera industria del risparmio gestito non solo sul versante degli investitori ma anche, e io direi in maniera rilevante, in quello della gestione.

Più i rischi crescono più la gestione della crisi diventa complessa, a meno che non si punti a una strategia consolatoria del male comune avvalorata dalla discesa generalizzata dei mercati. Credo, e non penso di sbagliare, che manchi totalmente nell’intero mondo del risparmio gestito una cultura del crisis management. A scanso di equivoci voglio dire anche che il crisis management è altro anche rispetto alla pur complessa definizione dei piani di continuità operativa. Anche su questo aspetto mi sentirei di aprire una riflessione.

Per chi non frequenta comunemente il mondo finanziario ricordo che i titoli growth sono in estrema sintesi quelli di imprese che incorporano un alto potenziale di crescita; all’opposto i titoli value sono quelli riferibili a imprese che hanno un potenziale di crescita più contenuto ma sono in grado di generare dividendi elevati e stabili.

Dal glossario di Borsa Italiana: “Nell'analisi fondamentale, il fair value rappresenta il valore teorico del titolo, che viene confrontato con la sua quotazione di mercato (valore effettivo). L'analisi ha, infatti, la finalità di valorizzare i titoli rispetto ai risultati economici e, di conseguenza, di verificare se la loro quotazione è sovrastimata (fair value minore del prezzo di mercato) o sottostimata (fair value maggiore prezzo di mercato)”.

Il caso Novo Nordisk può peraltro essere abbinato a quello dell’americana Eli Lilly, anch’essa produttrice di un farmaco basato sullo stesso principio attivo.

Isaac Hanson, Signal: Novo Nordisk market cap higher than Danish GDP due to obesity drugs, in Pharmaceutical Technology, 1 settembre 2023 - https://www.pharmaceutical-technology.com/news/novo-nordisk-market-cap-higher-than-danish-gdp-obesity-drugs/?cf-view

La cosiddetta bolla dei tulipani è forse la più famosa bolla finanziaria della storia, legata al commercio dei bulbi di questo fiore che tra il 1635 e il 1637, il cui prezzo, durante il secolo d’oro olandese, han conosciuto una crescita esponenziale per poi crollare pressoché a zero distruggendo la ricchezza di migliaia di persone.