Il caso Allianz Global Investor (AGI US) tra just culture ed etica della responsabilità individuale

L’ultimo - in ordine di tempo - scandalo finanziario offre una grande occasione per riflettere sui sistemi di controllo e soprattutto per porsi la domanda “che cosa non ha funzionato?”

Originariamente il mio impegno su queste pagine era nato, nelle lunghe giornate del primo lockdown, per dar vita a un sogno nel cassetto: raccontare le storie di quelli che ho chiamato “scandali e disastri finanziari per tutti i gusti”. Un’idea nata per ricostruire alcuni episodi eclatanti e contestualmente per considerare come essi costituiscano, di fatto, la prova più evidente della necessità di operare una rivoluzione nel sistema del controllo dei rischi. Gli sviluppi della pandemia e l’emergere di nuovi rischi geopolitici hanno distolto la mia attenzione iniziale al tema e queste pagine hanno iniziato ad ospitare una maggiore articolazione degli argomenti di rischio.

Oggi, però, la cronaca mi suggerisce di riprendere in mano questo progetto che in cuor mio non ho mai abbandonato.

Una evento eccezionale?

Il fatto di cui voglio oggi parlare riguarda la società di gestione statunitense di Allianz Global Investor coinvolta in quella che la SEC, l’autorità di Borsa americana, ha definito come un “massive fraudolent scheme”1. In realtà il riferimento a soggetti concreti, con un loro nome e cognome, oserei direi che ha per me un valore di puro contorno. Gli episodi che ho già raccontato e che vorrei continuare a presentare sono ricorrenti, anche se per fortuna non in questa dimensione quantitativa, e sfuggono per questa ragione a una loro interpretazione di meri casi di coda. Ciò che presentano di veramente interessante é, però, il fatto di avere un tratto caratteristico che, come vedremo, li accomuna. Un tratto comune su cui vale la pena riflettere e che costituisce l’essenza del ragionamento del rischio che vorrei oggi svolgere.

La vicenda specifica si è confermata in tutta la sua gravità con la pubblicazione del comunicato del 17 maggio della SEC con il quale è stato reso pubblico l’accordo raggiunto con la società, contestualmente alla messa a disposizione di tutto il materiale d’indagine2. L’accusa, rivolta alla casa di gestione e a tre suoi gestori, riguarda un insieme di fondi gestiti con una strategia di investimento complessa3. Questa strategia ha subito un pesante contraccolpo a seguito della drammatica caduta dei mercati nel marzo 2020 determinata dall’esplodere della pandemia, anche se in realtà la truffa, secondo la ricostruzione degli ispettori datava da molti anni. Il crollo delle borse ha semplicemente portato alla luce le manipolazioni realizzate dai tre gestori. Secondo le previsioni comunicate ai clienti la strategia prevedeva l’utilizzo di opzioni put per coprire il portafoglio dal rischio di coda. Tale protezione avrebbe dovuto scattare oltre certi livelli di variazione dei valori di mercato e avrebbe dovuto proteggere gli investitori da shock di movimenti bruschi, definiti come una discesa tra il 10 e il 15% dei mercati in 5 giorni. (Pag.7) In realtà è stato verificato che i tre gestori non hanno messo in pratica le coperture per “risparmiare” sul costo della stessa e migliorare così le performance (pag.2). La conseguenza è stata che al momento del crollo verticale degli indici sono mancati tutti i “freni” che avrebbero dovuto almeno attutire la caduta. In alcuni casi la perdita ha raggiunto il 90% dell’investito (pag.2).

Al di là del fatto materiale quello che appare incredibile è come sia potuta passare attraverso le maglie interne l’attività che è stata messa in campo per coprire questi comportamenti che prevedevano la sistematica “manipolazione di numerosi report finanziari e di altri documenti informativi forniti agli investitori al fine di nascondere la reale dimensione del rischio del fondo Structured Alpha e le performance dello stesso”.

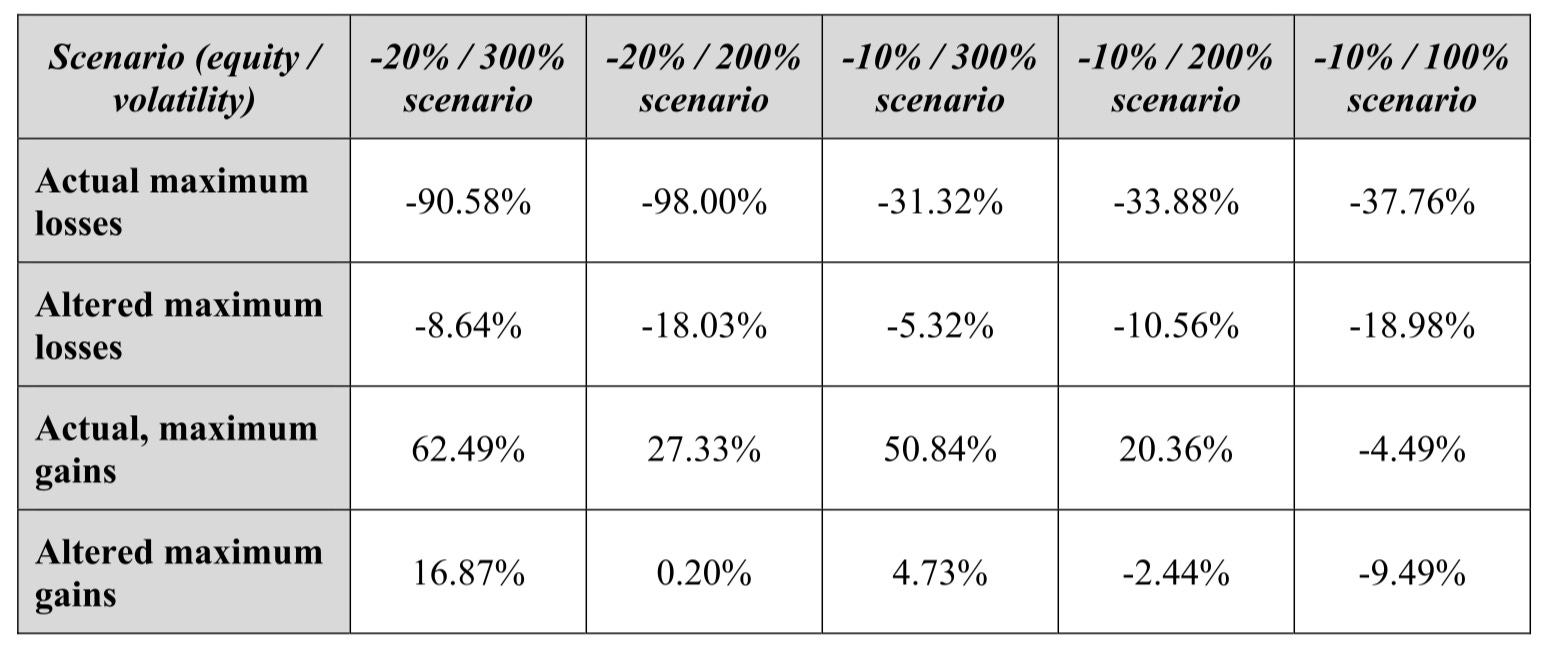

La lettura del documento accusatorio evidenzia in modo analitico la sistematica prassi di alterare i dati di esposizione al rischio. Ad esempio a pagina 13 del documento accusatorio la SEC riporta un caso di manipolazione dei risultati delle analisi di proiezioni di rischi. La tabella che segue, ripresa dal documento citato, mette a confronto i valori effettivamente ottenuti in differenti stress test prospettici con quelli che sono stati resi pubblici.

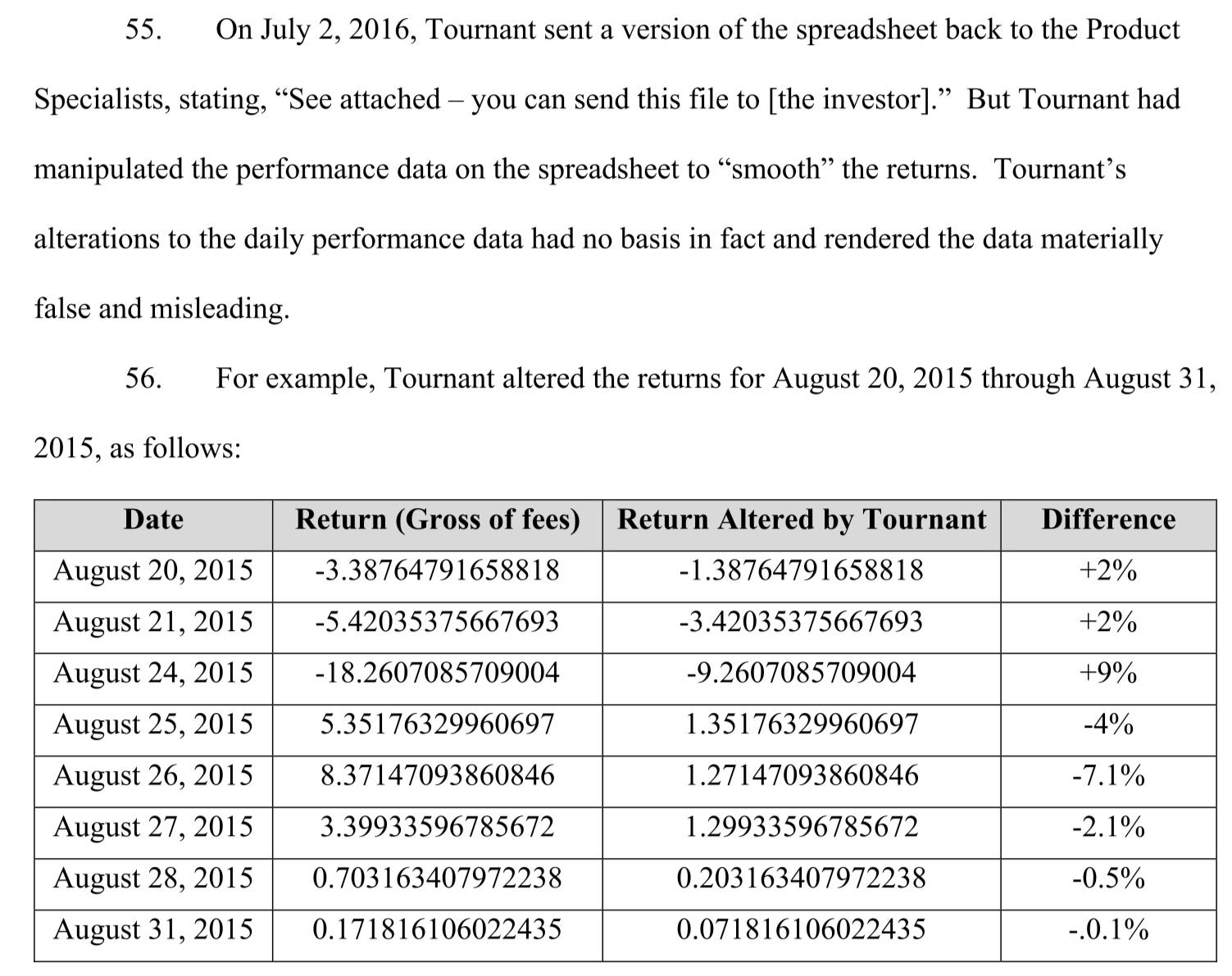

Ancora più clamorosa è la rappresentazione distorsiva dei risultati finanziari. Anche in questo caso è emblematico un dato raccolto dalla SEC e rappresentato nella tabella che propongo a seguire (pag.16).

E’ difficile interpretare questa alterazione dei dati, che appare uscita dalla fantasia di una riedizione del celeberrimo “Totò truffa”, senza immaginare al contempo la falla del sistema dei controlli interni. Una falla a ben vedere che getta più di un’ombra sull’efficacia della revisione interna della società.

Se avessi l’abitudine a pensar male mi verrebbe da dire che le falle del sistema dovessero essere talmente evidenti e conosciute al punto che per anni i tre dipendenti si sono sentiti così sicuri da ricorrere a uno stratagemma tanto semplice. D’altra parte è forse inutile stupirci se pensiamo a un episodio a noi più vicino con la falsificazione casereccia dei fax realizzata dai vertici di Parmalat nel percorso che hanno portato al crack della società lattiero casearia4.

In ogni caso le violazioni riscontrate dalla SEC sono così tante e così diffuse che solo la lettura della documentazione può dare una misura dell’intera vicenda.

In base all’accordo con la SEC Allianz US ha così accettato di pagare un miliardo di dollari alla stessa authority per aver ostacolato l’attività di vigilanza. Inoltre Allianz si è impegnata a rimborsare 5 miliardi di dollari agli investitori che avevano subito perdite enormi a seguito del comportamento fraudolento della società. Come pena accessoria ad AGI US viene interdetta la possibilità di fornire servizi di consulenza a fondi di diritto statunitense per i prossimi dieci anni, e impone alla società di uscire da questo business. Da parte sua, secondo il Wall Street Journal, AGI US ha sostenuto spese legali per 2 miliardi di dollari5.

Un risk indipendente e professionale è essenziale

Una frode di queste dimensioni stimola a sua volta un numero di osservazioni altrettanto importante. In primo luogo mi soffermo su alcune riflessioni specifiche che riguardano il modo in cui la frode si è articolata nel tempo. La cosa mi torna particolarmente utile per verificare indirettamente l’assetto del sistema di monitoraggio che abbiamo organizzato come BM&C Società Benefit.

1. In primo luogo emerge la rilevanza per gli investitori istituzionali di un sistema dei controlli che sia indipendente dai gestori e dall’advisory finanziaria. La distinzione tra i differenti ruoli ovviamente non è una condizione sufficiente per assicurare l’efficacia dei controlli, ma sicuramente è una condizione necessaria e indispensabile.

2. A seguire rimarcherei l’importanza della verifica dei dati della gestione a partire da fonti autonome, nonché la disponibilità di sistemi di validazione degli stessi basati su algoritmi di verifica in grado di evidenziare anomalie nei dati.

3. Infine non si può dimenticare anche l’importanza di una verifica indipendente della performance, servizio spesso considerato come il “parente povero” dei sistemi dei controlli sulla gestione.

Cosa non ha funzionato?

Mi fermo qui per passare a esporre alcune considerazioni di carattere più generale che riguardano l’impianto progettuale e direi filosofico del sistema dei controlli.

Per svolgere questo compito vorrei in primo luogo introdurre un concetto, quello della just culture, estremamente importante nella definizione di questi sitemi. In qualche modo il concetto può essere declinato con riferimento alla domanda “cosa non ha funzionato”. Esso rimanda quindi alla sfera procedurale, cioè all’insieme delle prassi operative che governano i processi da una parte e il sistema dei controlli dall’altra. Un concetto che costituisce prima di tutto un approccio euristico ma che in realtà ha contenuti anche concreti, ad esempio nella sua rilevanza giuridica nella definizione del profilo di responsabilità.

La just culture si contrappone a quella che viene connotata come blame culture, cioè la ricerca del colpevole. In ogni caso non implica una negazione delle responsabilità individuali, ma colloca le stesse dentro a un contesto nella quale emergono i comportamenti inappropriati rispetto al sistema di procedure e di prassi. E’ anche un modo per costruire un sistema di confidenza nel quale gli errori costituiscono lo spunto per il miglioramento e il superamento delle inefficienza. Scrive ad esempio Sidney Dekker, ex pilota dell’aviazione civile e ora professore e direttore del Key Centre for Ethics, Law, Justice and Governance alla Griffith University di Brisbane (Australia): “La giustizia riparatrice (restorative) ritiene che le persone non vengano a lavorare per fare un cattivo lavoro. In effetti, la maggior parte delle persone è disposta a lavorare in modo costruttivo dopo che si è verificato un quasi incidente. La giustizia riparatrice favorisce il dialogo tra l'attore e la comunità circostante (ad es. dei colleghi), piuttosto che una rottura delle relazioni attraverso sanzioni e punizioni (Nostra traduzione)”6.

Molte volte, soprattutto nel mondo finanziario la blame culture, che al contempo scarica tutte le responsabilità sul singolo collaboratore e assolve l’organizzazione, è stata più volte utilizzata. Il caso che ricordo meglio e che ascriverei a caso studio di questo comportamento è quello che ha coinvolto Société Générale nella fase iniziale della crisi dei subprime. Eravamo nel gennaio del 2008 e la banca francese annunciava di aver scoperto che un suo trader, il trentunenne Jérôme Kerviel, specialista nel settore dei future, aveva prodotto una perdita di 4,9 milioni di dollari aprendo enormi posizioni in derivati per scommettere sugli indici dei mercati azionari europei. La tesi difensiva della banca è sempre stata quella di essere stata tenuta all’oscuro di questi comportamenti, argomentazione contraria a quella sostenuta dal trader. Non è un caso che otto anni dopo, nel 2016 il tribunale del lavoro di Parigi riconosceva l’illegittimità del licenziamento del trader “essendo la società perfettamente al corrente delle operazioni fittizie”. Giudizio, va detto per onestà intellettuale, che è stato ribaltato a favore della banca nel processo d’appello. Senza voler prender parte in causa e senza dimenticare che il trader è stato condannato a cinque anni di carcere, suggerisco di leggere il libro di Kerviel, “L'engrenage. Mémoires d'un trader” (Edizioni Flammarion)7.

La just culture ha trovato campi di applicazione molto fertili; in primo luogo nel campo della aviazione civile a partire dagli anni ottanta. Il contesto della just culture presuppone infatti un sistema non punitivo di reporting degli errori. Questo approccio secondo molti studiosi ha contribuito alla crescita della sicurezza nei trasporti aerei rendendolo uno dei sistemi più sicuri di viaggio8. A seguire la stessa strada è stata la medicina, con uno studio del 2004 redatto dall’US Agency for Healthcare Research and Quality che ha dimostrato l’efficacia di sistemi non punitivi degli errori. Ancora ritorna la medicina come il campo privilegiato che da anni saccheggio per trovare ispirazione per migliorare la pratica della lettura dei rischi. Assicurare un sistema non punitivo del reporting degli errori non significa in alcun modo adottare un approccio assolutorio, anzi il presupposto della just culture è quello di definire il confine tra atteggiamenti accettabili e inaccettabili.

In altri termini anche quando emergono chiare responsabilità di natura dolosa che autorizzano l’applicazione di sanzioni, il sistema non può rinunciare a porsi la domanda “come è potuto succedere?”.

Non c’è dubbio che la vicenda che ho raccontato in questo articolo si presti a questa domanda. Come è potuto succedere che il sistema dei controlli di una realtà finanziaria tanto importante non sia stato in grado di intercettare una falla così grande come la palese violazione della policy di investimento? In fin dei conti la violazione è arrivata fino al punto di non intercettare l’assenza delle coperture che erano parte essenziale del prodotto.

Quanto pervasiva deve essere la regolazione?

Proprio perché ha senso collocare le riflessioni sui sistemi organizzativi mettendole in relazione con i comportamenti dei singoli che fanno parte di queste organizzazioni trova una sua giustificazione quello che sto per argomentare. Credo che tutti possiamo concordare sul fatto che i sistemi di regolazione non siano altro che lo sfondo, lo spazio dei comportamenti dei soggetti, umani, che popolano nello spazio regolato. Di per sé quindi questi elementi di regolazione non sono null’altro che vincoli e guide atte a circoscrivere l’ambito del lecito, separandolo adeguatamente dall’illecito. Va da sé che il modo in cui il sistema di regolazione è definito, sia internamente che a livello di mercato, giochi un ruolo fondamentale nel determinare l’efficacia e l’efficienza del perseguimento degli obiettivi di una regolazione.

Il sistema di regolazione fissa i limiti invalicabili del percorso, limita l’accesso a strade che risulterebbero dannose e pericolose, ma alla fine questo tracciato è percorso da uomini. Uomini che mantengono una loro libertà d’azione, capaci di bucare anche i sistemi più regolati.

Il motivo per cui ho iniziato tempo fa a parlare degli scandali e dei disastri finanziari, e per cui sono ritornato e ritornerò a proporre questo tema, è che sono convinto che non esista alcun sistema di regolazione, per quanto pervasivo e coercitivo, che non possa essere aggirato da comportamenti di individui che perseguono la volontà di violarlo. Che lo facciano per negligenza, sciatteria e comodità, o che lo perseguano con dolo e volontà poco importa.

A questa assunzione, che so non essere molto condivisa, si contrappone un altro aspetto complementare che è quello della condivisione di una cultura dei controlli. In altre parole potremmo dire che l’efficacia del sistema dei controlli passa attraverso la capillarità della consapevolezza della sua utilità.

Nella tradizionale scomposizione organizzativa delle strutture finanziarie vi è una bipartizione delle attività che potremmo in qualche modo rappresentare come centri di guadagno e centri di costo. Tra i primi ad esempio rientrano lo sviluppo commerciale, la vendita di prodotti e servizi, ecc., tra i secondi tutto quello che è organizzazione, i supporti informatici e appunto i controlli, compreso quelli dedicati alla mitigazione dei rischi. Posto in questi termini l’assetto organizzativo, provare ad affermare il ruolo centrale del sistema dei controlli è una vera battaglia di Sisifo, stante la percezione che i controlli svolgano solo un mero ruolo di freno nello sviluppo delle attività. Mi sono sempre battuto perché il sistema dei controlli, e di quelli sui rischi in particolare, venissero spostati nell’area della valorizzazione e non in quella dei costi. Una sorta di rivoluzione culturale che assegna a queste aree non solo la capacità di prevenire delle perdite ma anche quella di creare opportunità e valore aggiunto.

Però fino a qui il ragionamento rimane ancora nell’ambito della just culture.

Responsabilità individuali

Ciò che manca ancora per completare seriamente tutti questi ragionamenti è quell’aspetto soggettivo a cui poco prima facevo riferimento. Se alla fine ciò che è decisivo è il comportamento degli individui che formano l’organizzazione e se i sistemi di indirizzo e quelli coercitivo non sono in grado di evitare episodi anche catastrofici, dove sta allora il nocciolo della questione?

La questione in fin dei conti, distillando all’estrema essenza il tutto, è l’etica degli individui. Senza questo puntello essenziale siamo destinati ad aggiungere continuamente nuovi capitoli alla lunga storia dei disastri finanziari. E lo sarà ancor di più in futuro in un mondo destinato a veder crescere la complessità e l’incertezza. La stessa velocità della trasformazione impedisce un adeguamento formale adeguato in termini tempestivi.

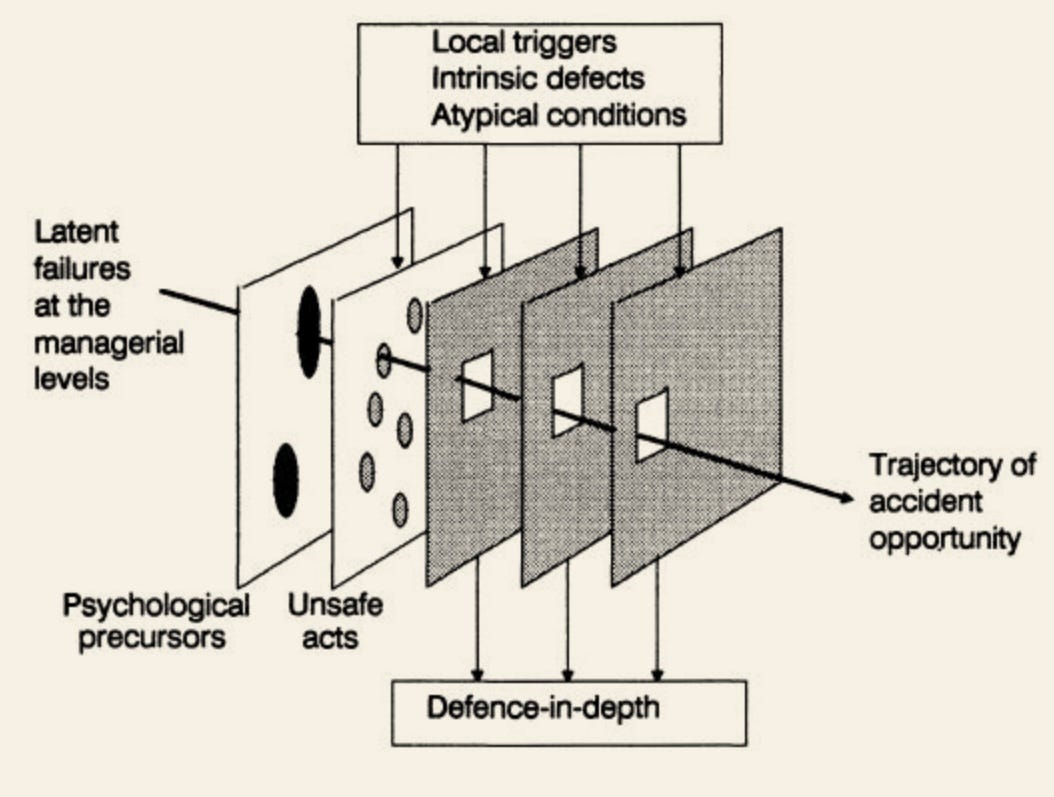

In un lavoro che è una pietra miliare della comprensione dei rischi latenti nelle organizzazioni, James Reason scrive “I casi di studio considerati in precedenza, insieme a numerosi altri indicano che i maggiori disastri nei sistemi sono raramente, se non mai, causati da un unico fattore, meccanico o umano. Nascono piuttosto dalla concatenazione imprevista e solitamente imprevedibile di più eventi diversi, ciascuno necessario ma singolarmente insufficiente. Queste osservazioni suggeriscono un'analogia tra la rottura di sistemi tecnologici complessi e l'eziologia di malattie a cause multiple come il cancro e le malattie cardiovascolari. Più specificamente, sembrano esserci somiglianze tra guasti latenti in sistemi tecnologici complessi e agenti patogeni residenti nel corpo umano (nostra traduzione)”9. Agenti patogeni che però emergono, per usare la metafora usata da Reason, quando l’organismo è privo di difese. Una rappresentazione grafica tratta dallo stesso lavoro e che rappresenta il modello ormai celebre che Reason ha chiamato del formaggio svizzero, mostra come la traiettoria dell’evento negativo passi attraverso i diversi sistemi di difesa. Quello che è importante però notare è che le prime brecce stanno nelle aree che precedono i sistemi più articolati di controllo.

E’ questo un tema centrale delle organizzazioni che devono promuovere la condivisione e non la mera trasmissione di valori. Ci sono molte armi in mano alla governance per promuovere questa condivisione ma va da sé che uno dei modi migliori per dare concretezza a questi valori stia nella articolazione di una politica di remunerazione che non può assolutamente essere incoerente con gli stessi.

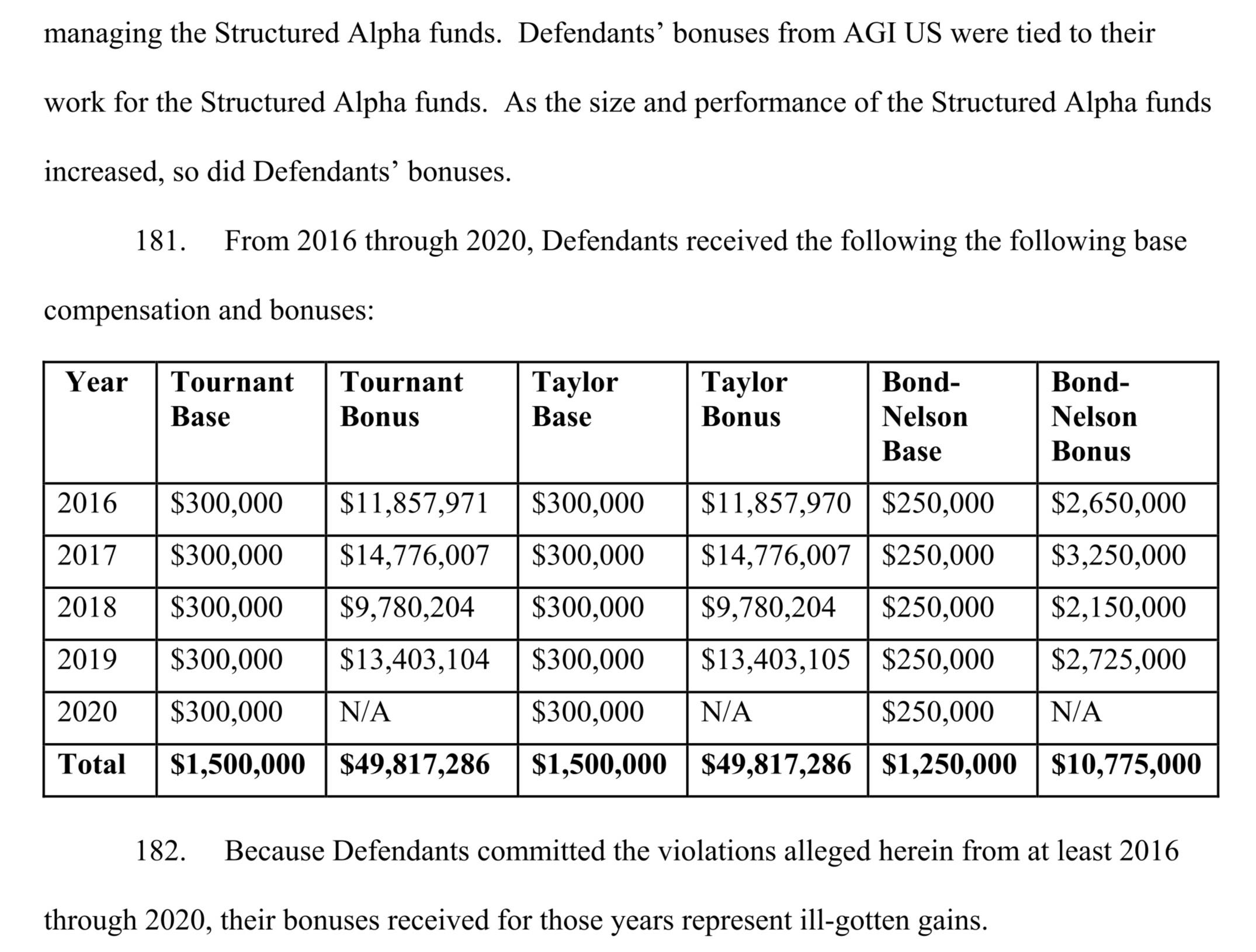

Ancora una volta è interessante esaminare il caso concreto di cui abbiamo oggi parlato, tralasciando per il momento l’interesse dell’azienda che ha ricevuto ben 550 milioni di dollari in commissione a fronte di un patrimonio gestito di 11 miliardi. Uso a questo scopo un’altra pagina prodotta dalla SEC che si riferisce alla remunerazione pagata ai tre dipendenti coinvolti nella truffa.

Anche rimanendo a una lettura sommaria appare immediatamente l’assoluta sproporzione tra quella che è la retribuzione dei sistemi di bonus, sulla cui entità non sta a me giudicare. Mi appare però difficile non osservare come i valori tra componente fissa e componente variabile siano estremamente sproporzionati. Ciò che risulta evidente è che un tale sistema di incentivi necessariamente è destinato ad alimentare fenomeni distorsivi, soprattutto nella misura in cui la retribuzione appare determinata in funzione della performance ottenuta.

Peraltro vorrei fare un ultima osservazione maliziosa. Da quanto ci racconta la SEC i bonus sono stati pagati in funzione anche delle performance ottenute, come è quindi possibile che le stesse non siano state nel tempo verificate?

Le “puntate” precedenti

Per chi volesse riprendere la lettura dei primi articoli che ho dedicato ai disastri finanziari riporto di seguito i link alle pagine.

Felice Riva e il fallimento di un impero tessile Una storia italiana: il Cotonificio Valle Susa

Lo “schema Ponzi”

La storia della truffa finanziaria - diventata una sorta di modello - che si è ripetuta più volte nella storia dei raggiri agli investitori. Il meccanismo alla base della truffa è conosciuto con il nome della persona che l’ha creato e portato a termine nell’inizio del secolo scorso a Boston. Il nome è quello di un italo americano Carlo Ponzi.

La vicenda Gamestop: una storia piena di insegnamenti

La vicenda che ha visto protagonisti il titolo Gamestop e le azioni di altre imprese in difficoltà hanno fatto emergere una nuova declinazione del populismo

Wirecard, l’ultimo degli scandali.

Il crack di una stella del Fintech

“SEC Charges Allianz Global Investors and Three Former Senior Portfolio Managers with Multibillion Dollar Securities Fraud” - https://www.sec.gov/news/press-release/2022-84

Si rinvia alla lettura al documento completo delle accuse di SEC ad AGI, disponibile su internet, e ai suoi gestori da cui emerge una tale attività distorsiva che a posteriori è difficile addirittura immaginare che sia potuta essere sfuggita alle maglie interne dei controlli - https://www.sec.gov/litigation/complaints/2022/comp-pr2022-84.pdf

“Structured Alpha era una strategia complessa di negoziazione di opzioni disegnata per creare profitto usando un portafoglio di titoli di debito e di capitale come collaterale per comprare e vendere opzioni principalmente sull’indice S&P 500. AGI US ha venduto almeno 17 fondi Structured Alpha a circa 114 investitori istituzionali. Nel novembre del 2019 i fondi Structured Alpha gestivano 11 miliardi di dollari”, SEC

“Allianz Books Extra $2 Billion in Legal Expenses” - https://www.google.it/url?sa=t&rct=j&q=&esrc=s&source=web&cd=&ved=2ahUKEwimlsXPg-v3AhVqRfEDHefUDpoQFnoECAsQAQ&url=https%3A%2F%2Fwww.wsj.com%2Farticles%2Fallianz-books-extra-2-billion-in-legal-expenses-11652259738%3Fmod%3Drss_markets_main&usg=AOvVaw04I46Bs_s5KIDZX9AQzpJ-

Sidney Dekker, “A new just culture algorithm”, MEPCA Maine Primary Care Association - https://mepca.org/wp-content/uploads/2022/03/Sidney-Dekker-Article.pdf#page30

Cito a caso uno dei tanti episodi raccontati nel libro in cui Kerviel richiama quanto è avvenuto dopo una richiesta di spiegazioni arrivata dalla Borsa tedesca allarmata dalla anomala dimensione delle operazioni generate dalla struttura della banca: “Una sera di fine novembre 2007, il dipartimento di Etica della banca mi ha presentato la lettera, di cui Éric Cordelle [superiore gerarchico di Kerviel ndr] ha subito preso atto. Non sono stato interrogato sulle quantità astronomiche menzionate nella mail, ma mi è stato semplicemente consigliato di non rivelare la mia strategia e di rimanere nel vago nella mia risposta. Così ho scritto una nota con il suo aiuto. Dopo la risposta una nuova richiesta di spiegazioni non si è fatta attendere; i tedeschi hanno capito che la nostra risposta era vuota”. (Nostra traduzione)

In questo senso è la stessa normativa europea ad aver definito un contesto favorevole all’esercizio di un reporting degli errori non punitivo nei confronti dei collaboratori. Il Regolamento (UE) 376/2014 “Easy Access Rules for Occurrence Reporting Regulation” stabilisce ad esempio regole sulla Confidentiality and appropriate use of information (art. 15) e sulla “Protection of the information source” (art. 16). I punti sono ancora più chiari nelle premesse del Regolmento “34. Al fine di garantire la fiducia dei dipendenti o del personale nel sistema di segnalazione degli eventi dell'organizzazione, le informazioni eventi dovrebbero essere adeguatamente protette e non dovrebbero essere utilizzate per scopi diversi dal mantenimento o dal miglioramento della sicurezza aerea. Le regole interne di just culture adottate dalle organizzazioni ai sensi del presente regolamento dovrebbero contribuire in particolare al raggiungimento di tale obiettivo. Inoltre, la limitazione della trasmissione di dati personali, o di informazioni che consentano l'identificazione del segnalante o delle altre persone menzionate nelle segnalazioni di eventi, mediante una netta separazione tra le funzioni che si occupano delle segnalazioni di eventi e il resto dell'organizzazione, può essere un modo efficiente per raggiungere questo obiettivo. (35) Un segnalante o una persona menzionata nelle segnalazioni di eventi dovrebbe essere adeguatamente tutelato. In questo contesto, le segnalazioni di eventi dovrebbero essere disidentificate e i dettagli relativi all'identità del segnalante e delle persone menzionate nelle segnalazioni di eventi non dovrebbero essere inseriti nelle banche dati.”

Per chi volesse approfondire si rimanda a European Union Aviation Safety Agency, Gennaio 2022 - https://www.easa.europa.eu/downloads/119244/en#page30

James Reason, Human Error, Cambridge University Press 1990. Si veda in particolare il paragrafo 9 del capitolo 7, “A resident pathogen metaphor”