“E’ l’inflazione! Bellezza”

(Un mondo pieno di rischi) - Anticipando l’analisi del panorama dei rischi per il 2022 pubblico la parte relativa all’inflazione illustrata nell’ultima riunione del Comitato Rischi di BM&C SB

Parafrasando Humphrey Bogart nel memorabile Quarto potere possiamo ripetere: E’ l’inflazione! Bellezza”.

Indipendentemente dalla idea che ci siamo fatti sull’attuale picco dei prezzi, il tema dell’inflazione costituirà una delle portanti che sosterranno l’incertezza sui mercati nel corso del prossimo anno. Questa convinzione, che può anche prescindere dai numeri, semplicemente fa il paio con il fatto che l’inflazione è uno di quei fattori che possono trovare amplificazioni dalle aspettative e dai modelli comportamentali delle famiglie e delle imprese.

Dobbiamo pertanto augurarci che le previsioni di quanti stimano un raffreddamento dei prezzi si presentino quanto all’orizzonte, e comunque entro la fine del 2022, termine attorno al quale si registra un consenso ampio tra gli analisti.

Non c’è però dubbio che in attesa che si confermi lo scenario più favorevole i numeri registrati mensilmente segnalano un pericolo che non va trascurato, soprattutto perché nessuno può negare che in questo momento i prezzi crescano. Crescono in Europa e crescono negli Stati Uniti.

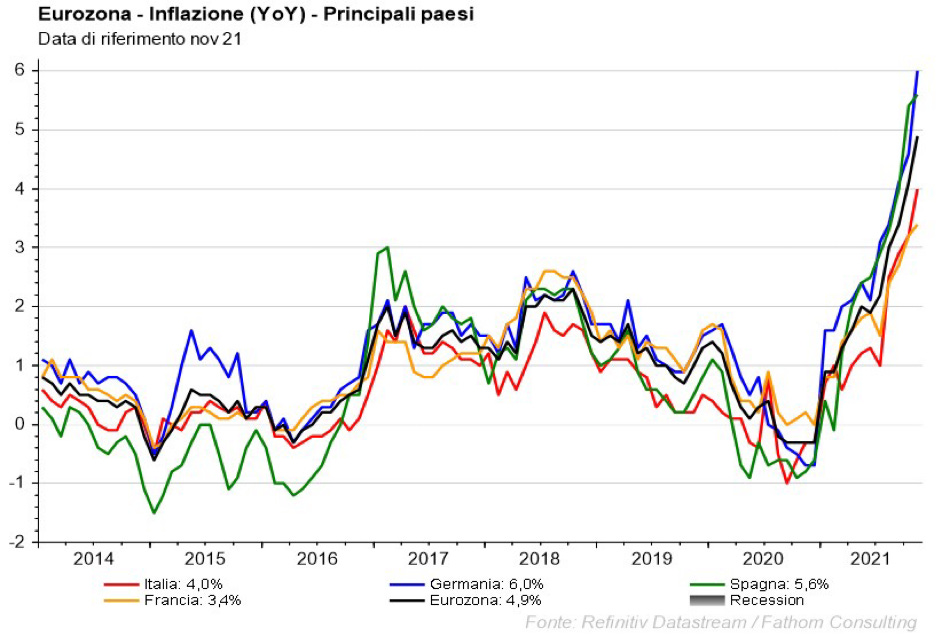

Europa: la Germania in testa

Il primo grafico si riferisce ai principali paesi dell’Eurozona e lo stesso evidenzia (i) la crescita generalizzata dei valori nei principali paesi della moneta unica; (ii) l’ampiezza del movimento degli ultimi mesi proiettata sul piano storico temporale.

Analizzando la scomposizione per paese l’attenzione si deve concentrare sul livello particolarmente elevato del dato tedesco. A questo proposito dobbiamo ricordarci che, non fosse altro che per ragioni storiche, l’inflazione costituisce un tema sensibile per il paese e per la classe politica di Berlino. Il Cancelliere Olaf Scholz si è da poco insediato (8 dicembre) ed è quindi prematuro indicare quella che potrà essere la risposta politica che verrà assunta a fronte di un livello dei prezzi che si mantenga su questi livelli per un prolungato periodo di tempo. In ogni caso, è opportuno ricordare che la poltrona di Ministro delle Finanze è stata affidata a Christian Wolfgang Lindner, leader del partito liberale (FDP), espressione quindi dell’ortodossia tedesca in tema di politiche monetarie.

Già il giorno dopo il suo insediamento il viceministro alle Finanze, Florian Toncar, appartenente anch’esso al partito liberale, ha pubblicamente dissentito con la visione della Banca Centrale Europea che prefigura una prospettiva di rapido assorbimento della spirale dei prezzi1 e ha dichiarato che l’Europa dovrebbe tornare ad adottare strette regole di bilancio entro il 2023. E’ evidente come la forza dell’espressione di queste posizioni all’interno delle istituzioni europee e dell’Eurozona dipenda molto da quanto succederà nei prossimi mesi sul fronte dei prezzi. Non è da escludere che qualora non si arrivasse a un raffreddamento, le tensioni interne alla coalizione rosso, giallo, verde che governa a Berlino potrebbero esplodere con un riflesso di incertezza sia sul piano della politica interna che su quella comunitaria.

USA: al massimo del XXI secolo

Il grafico che si segue si riferisce agli Stati Uniti dove crescono l’inflazione generale e quella core, quest’ultima riferimento delle politiche monetarie della FED (target 2%2, linea verde). Sebbene si sia già registrato un movimento significativo al rialzo anche nel recente passato, ad esempio nel corso del 2009, esso non aveva riguardato la componente core dell’inflazione che invece oggi sale in modo significativo. L’ultimo dato attesta i valori su base annua al 6,2% il valore più alto registrato negli ultimi 31 anni.

Intanto bisogna registrare il fatto che che i fattori che stanno spingendo verso l’alto i prezzi sono legati soprattutto (i) alla questione delle strozzature delle catene produttive e (ii) all’andamento dei prezzi energetici.

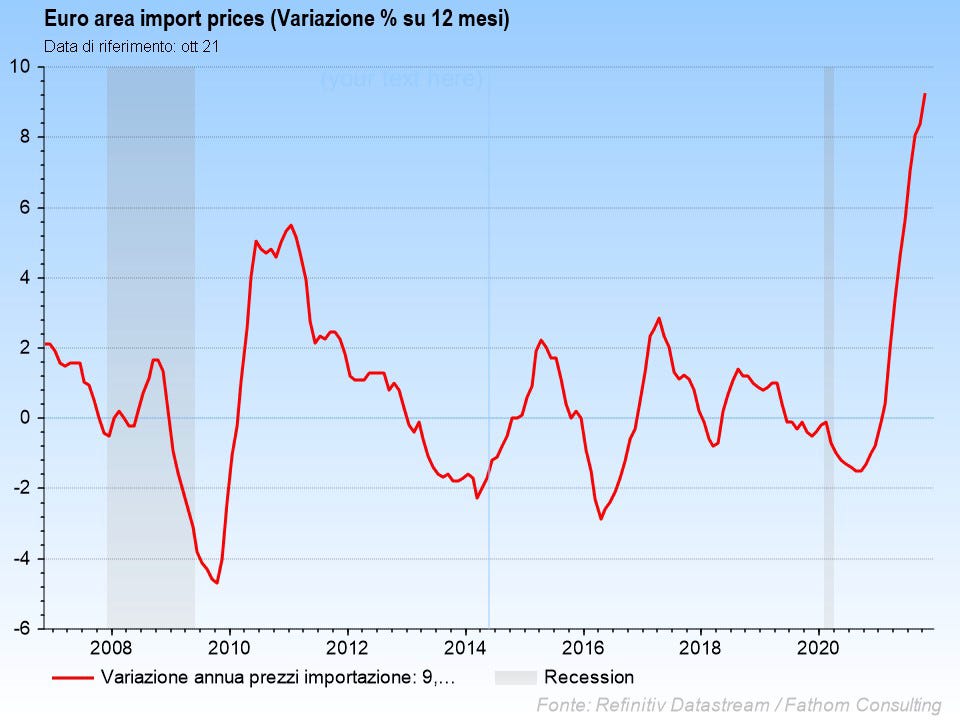

Il grafico che segue e che si riferisce all’Eurozona fornisce alcune indicazioni interessanti, proponendo una visualizzazione della cosiddetta inflazione importata, cioè di quella componente derivante dall’aumento dei prezzi e servizi dei fattori produttivi importati. Al contrario le componenti interne e in particolare quelle legate al mercato del lavoro e ai salari contribuiscono in modo ridotto a sostenere i prezzi.

Tra i motori dell’aumento dell’inflazione rientra la dinamica dei prezzi del petrolio. Sebbene in gran parte l’incremento sia imputabile a scelte di una stretta dell’offerta decisa dall’OPEC e dagli altri paesi produttori prima del COVID, gli aumenti dei costi imputabili a questa componente si sono andati a sommare alle altre dinamiche che stanno spingendo i prezzi.

Il lavoro non c’entra … per ora

Come già osservato sembra invece non avere un ruolo il costo del lavoro, che nell’Eurozona ha addirittura avuto una variazione negativa, segnando addirittura una riduzione del costo orario. Sebbene questo andamento sia frutto della complessa vicenda del COVID è sufficiente per escludere un contributo di questo fattore all’incremento dei prezzi. Questa conclusione deve però essere assunta come provvisoria, infatti, è altamente plausibile che qualora non si arrivasse a un assorbimento del livello dei prezzi, si rischia di avviare un processo di riscaldamento delle rivendicazioni negoziali. In ogni caso se ciò non avvenisse il permanere dell’inflazione sopra il target si avrebbe una riduzione del potere di acquisto che alla lunga non può che riflettersi in un deterioramento dei consumi.

Tornando ai fattori propulsivi il principale si deve alle strozzature che si sono manifestate lungo le catene di approvvigionamento. Le perturbazioni sui sistemi produttivi determinate dalle prolungate chiusure hanno contribuito a produrre una elevata disorganizzazione delle catene di produzione. A ciò si aggiunge la veloce e immediata ripresa che ha appunto interrotto la fase di inattività o di ridotta inattività. Siamo peraltro in una fase di forte crescita economica, anche se i numeri della stessa vanno rapportati proprio alla caduta precedente.

Un modo di rappresentare questa situazione è quella di indagare sull’andamento dagli indici dei trasporti marittimi. Le informazioni dei vari indici disponibili segnalano un andamento concorde, con una crescita esponenziale dei prezzi dei noli a partire dalla seconda metà del 2020. Nello specifico l’indice che viene rappresentato nel grafico che segue è l’Harpex Index, un indicatore che rappresenta il livello globale dei prezzi dei noli per il traffico container3. Lo strappo che viene registrato nella parte finale delle curve rappresenta proprio la rapidità delle condizioni di ripresa che si è pero abbattuta sulla capacità dell’offerta di far fronte agli ordini e, soprattutto, alle regolari consegne.

Va osservato come questa ripresa non si sia ancora interamente manifestata sul fronte occupazionale. Il grafico che segue si riferisce alla situazione europea. Durante la fase acuta della pandemia si è registrato un aumento del numero dei disoccupati, che comunque si è mantenuto in un limite accettabile rispetto alle precedenti crisi. A evitare che si producesse un contraccolpo paragonabile a quello della fine della prima decade del secolo ha contribuito il sistema di ammortizzatori sociali operativi nei paesi europei e il blocco dei licenziamenti.

Differentemente il mercato del lavoro negli USA si è confermato molto più elastico e le chiusure di interi settori economici si è scaricata interamente sul mercato del lavoro.

Il lucido che segue confronta le curve dell’occupazione che si sono registrate nelle differenti fasi recessive che si sono avute negli Stati Uniti. Per tutte le curve è fissato un punto zero coincidente con il momento di partenza della recessione, mentre sull’ascissa è indicata la linea del tempo espressa in numero di mesi trascorsi dal suddetto tempo zero. L’andamento della curva di colore verde scuro che rappresenta la situazione registrata durante la pandemia mostra in primo luogo l’eccezionalità di questa crisi che riflette la sua origine extra economica. La caduta dell’occupazione è senza precedenti, così come la reazione, altrettanto repentina, che sappiamo essere coincisa con l’allentamento della pandemia e la fase vaccinale. Per quello che però qui interessa, come si può vedere siamo ancora lontani dal riassorbimento dello stock di disoccupati generati dalle misure di contenimento della pandemia.

Ma alla fine l’inflazione crescerà o non crescerà?

Qualcuno, sposando l’ipotesi che a breve l’inflazione sia destinata a rientrare, sostiene l’idea che in fin dei conti un poco di inflazione faccia bene.

Io sono tra quelli che, pur conoscendo gli effetti perversi della deflazione, credono che sia sempre meglio non evocare i mostri e che quando si evoca questo fenomeno si deve essere consapevoli di entrare in un terriorio dove non sempre è possibile controllare gli eventi. Ho letto recentemente un’affermazione grossolana ma molto efficace: l’inflazione è come il dentifricio quando lo tiri fuori dal tubetto è molto difficile rimetterlo dentro.

L’ultimo bollettino dell’Istat del 30 novembre dell’Istituto Nazionale di Statistica, “Statistiche Flash Prezzi al Consumo Novembre 2021” riporta alcune considerazioni che possiamo considerare come segnali un poco inquietanti.

“Dopo la “fiammata” registrata a ottobre, nuova accelerazione dell'inflazione a novembre: +0,7% mensile e +3,8% annuo, il massimo da settembre 2008, mentre la inflazione di fondo (core) è al top da marzo 2013. A crescere sono soprattutto e come ormai d’abitudine i prezzi dell'energia (da +24,9% di ottobre a +30,7% a novembre), ma anche quelli degli alimentari e dei servizi di trasporto, secondo le stime preliminari Istat”.

Vale la pena ai oltre aggiungere una riflessione proposta dal Centro Studi di Confcommercio. “Questa situazione, che non è stata ancora interiorizzata nei comportamenti delle famiglie, rischia di generare già dall’inizio del prossimo anno un brusco rallentamento delle dinamiche produttive. Le famiglie, di fronte ad una ridimensionamento del reddito disponibile reale, potrebbero modificare quell’atteggiamento favorevole verso il consumo che ha spinto, come confermato anche nel terzo trimestre, il recupero dell’attività economica. Ridimensionamento della domanda che potrebbe interessare principalmente i beni ed i servizi commercializzabili, quelli che hanno sofferto in misura più evidente delle limitazioni imposte dalla pandemia.”

Da parte loro le banche centrali stanno timidamente rivedendo la convinzione che il rientro dell’inflazione sia questione di pochi mesi. La stessa BCE, che appare al momento più accomodante rispetto all’Istituzione d’oltre oceano, ha indicato (riunione del Comitato monetario del 16 dicembre) la volontà di procedere a una riduzione degli acquisti di titoli obbligazionari a partire da marzo 20224. Anche la FED di fronte agli ultimi dati sull’inflazione USA ha cambiato completamente registro rispetto alla precedente riunione del FOMC del 3 novembre e ha annunciato mercoledì 15 dicembre la decisione di anticipare il tapering sugli acquisti di titoli, mandando al contempo al mercato un messaggio che fa presagire un rialzo dei tassi nel 2022.

Molta incertezza … molti rischi

Le incertezze sulle politiche monetarie associate alle imprevedibili evoluzioni dell’inflazione dovrebbero confermare una elevata volatilità del corso dei titoli di stato, i cui segnali si sono già manifestati in questi ultimi mesi.

I rischi di un’inflazione elevata sono molteplici, conosciuti e impattanti al punto che non è necessario ripeterne una elencazione. Vale, invece, la pena sottolineare un aspetto molto particolare. Veniamo da anni in qui la spirale dei prezzi è stata tenuta sotto controllo, al punto che un’intera generazione - anche di addetti ai lavori - non si è mai dovuta confrontare con uno scenario di inflazione persistente. E questo è già di per sé una condizione di maggior rischio.

Lo scorso anno in piena epidemia lo storico Alessandro Barbero, pronunciando il discorso di apertura al salone virtuale del libro di Torino, aveva ricordato amaramente un aneddoto: poche settimane prima dell’apparizione del virus aveva parlato a una platea di giovani universitari ricordando loro che erano la prima generazione di giovani europei ad avere vissuto la propria intera esperienza di vita senza avere conosciuto condizioni storiche drammatiche e distruttive. COVID-19 ha in pochi mesi stravolto questa considerazione.

Riportando l’esempio al tema dell’inflazione, la situazione di oggi, non prospetta una evoluzione devastante o almeno non come quella che stanno vivendo alcuni paesi in sostanziale default come il Venezuela o come la stessa Argentina che ha registrato nel novembre del 2021 un inflazione su base annua del 52%. Ma forse questa affermazione andrebbe pronunciata con le dovute cautele. Sia però di monito quanto ha scritto ad esempio Erich Maria Remqrque in uno dei due bellissimi romanzi dedicati alla vita quotidiana nella Germania di Weimar, “I tre camerati”.

“1920, era il tempo dell’inflazione: guadagnavo duecento bilioni di marchi al mese. Si veniva pagati due volte al giorno e si riceveva ogni volta mezz’ora di permesso per precipitarsi nei negozi a comperare prima che fosse pubblicato il nuovo cambio del dollaro. Dopo mezz’ora infatti il denaro valeva la metà di prima. E dopo? Negli anni successivi? Deposi la matita perché non valeva la pena di fare il conto.”

Per concludere questa parte dedicata ai rischi di inflazione rimane ancora da ricordare un aspetto particolare a cui accenno rinviando all’apposito un capitolo di questa rassegna. Esso è legato alla ripercussioni che potranno determinare le decisioni delle banche centrali (leggi innalzamento dei tassi) in un mondo in cui le imprese sono fortemente indebitate.

L’ultimo accenno riguarda il potenziale impatto sui fondi pensione che sono finalizzati istituzionalmente ad assicurare un reddito futuro ai propri aderenti attraverso la partecipazione ai mercati finanziari. Nulla come l’inflazione è in grado di mettere in crisi i sistemi a capitalizzazione. I regimi che operano secondo questo meccanismo tecnico-finanziario, a differenza di quelli a ripartizione, fondano le proprie prestazioni sulla consistenza di quanto accantonato per assicurare obbligazioni che come gli accantonamenti devono necessariamente essere espressi in termini di conservazione del loro valore reale.

Sul sito della FED viene spiegata in modo molto semplice la ragione della determinazione di questo livello target della crescita dei prezzi: “Why does the Federal Reserve aim for inflation of 2 percent over the longer run? The Federal Open Market Committee (FOMC) judges that inflation of 2 percent over the longer run, as measured by the annual change in the price index for personal consumption expenditures, is most consistent with the Federal Reserve’s mandate for maximum employment and price stability. When households and businesses can reasonably expect inflation to remain low and stable, they are able to make sound decisions regarding saving, borrowing, and investment, which contributes to a well-functioning economy”.

Harpex Index, è prodotto a partire dal 2004, dalla casa di brokeraggio marittimo Harper Petersen & Co. Esso fa parte di un gruppo di indicatori che tracciano l’andamento del prezzo dei noli. L’Harpex Index compone i prezzi di otto differenti tipologie di cargo container. I prezzi dei noli rilevati sono molto sensibili alla domanda e pertanto l’indice può essere considerato una proxi del livello dell’attività economica. Riferendosi al traffico container l’indicatore fornisce indicazioni dei trasporti dei beni intermedi e dei beni finiti; altri indici, come ad esempio il Baltic Dry Index, tracciano, al contrario, i prezzi dei noli di altre tipologie di navi che trasportano materie prime.

Per quella data si concluderà il programma di acquisto varato durante la pandemia e facente parte dell’apposito programma di emergenza (PEPP). Il tapering annunciato dovrebbe prevedere una riduzione degli acquisti dal livello di 90 miliardi a circa 20 miliardi.